下沉市场的红利与仍在亏损的趣头条

2017年的某一天,在一个亲戚家做客,已经退休的阿姨热情地向我推荐一款资讯类APP——趣头条。这款APP阅读能赚钱,推荐亲友还能拿金币奖励,老一辈的亲朋好友差不多都被她成功推荐。在叮嘱她无论如何不能充钱、不能转账后,这事也就抛之脑后了。

2018年三季度,看到这家机构在美股上市,与快手、拼多多一起被称作下沉市场三巨头,倒真让我有了研究的兴趣。三个玩家中,两家仍处于亏损中,于下沉市场玩家而言,亏损获客的模式还可持续吗?于互联网机构而言,在一二线市场互联网红利枯竭的背景下,三四线及以下城市会是新的增长空间吗?下沉市场的红利,又该如何分一杯羹?

用户红利:下沉市场的互联网获客打法

互联网商业模式,天然具有网络效应,客户规模超过一个临界点后,生态的价值会呈现指数级提升,助力企业在竞争中获得生存下去的资格。所以,在起步阶段,互联网企业都讲究以快取胜,销售及市场费用驱动的用户高增长是典型模式。

基于数据可得性,本文选取360金融(消费金融领域开放平台)、简普科技(金融产品智选平台)、拼多多(电商平台)、趣头条(资讯平台)四家上市公司进行分析,这四家机构都是平台型机构。以科技为支撑、获取流量并分发流量,是此类平台的典型商业模式。无一例外,四家公司的销售及市场费用在营业收入中的占比均处于高位,基本都在50%以上。

具体到销售及市场费用的结构,则又大不相同。360金融和简普科技,主要是渠道营销和市场推广支出,更多属于外部流量采买;而拼多多和趣头条,起步阶段依仗的是下沉市场里基于熟人社交的裂变增长模式,到了后期才开始进行流量采买。

以趣头条为例,2017年上半年,用户激励费用1.05亿元,在销售及市场费用中占比高达92.1%,随着第三方渠道获客的增加,2018年上半年,用户激励占比降至73.12%,仍然是大头;以拼多多为例,据招股说明书披露,2018年1季度销售及市场费用支出12.17亿元,同比增加11.43亿元,其中,促销和优惠券费用增加5.49亿元,品牌推广的广告支出增加5.76亿元,各占一半左右。

主要的原因还是用户结构不同,对于下沉市场用户,更容易为小额现金激励所动,直接给钱比做广告更有效。以趣头条为例,用户激励分为新用户推荐激励和特定任务激励(阅读、分享、评论、互动)两类,从2018年2季度看,每推荐一个新用户的现金激励在3-8元之间,用户每分钟观看内容收到的现金激励约为0.002元到0.006元之间。从金额上看,对一二线城市用户缺少吸引力,不过,3-8元的获客成本是真的很低,这便是典型的下沉市场的用户红利。

在下沉市场中,拼多多依托低价拼团模式、趣头条则靠阅读奖励模式,相继成为下沉市场头部玩家。

2018年Q3,趣头条日活用户2130万(据最新数据,日活用户已达到3200万),日活用户的平均每日在线时间达到56分钟;就拼多多而言,2018年Q3,月活用户2.32亿,同比增长226%。

高速增长的辩证:持续亏损可持续吗?

互联网的江湖,竞争激烈,稍有不慎,便会翻车,尤其是站在当前这个节点回顾,明星模式和明星机构最终失败的案例比比皆是。于趣头条而言,在高速增长的路上,也不乏质疑之声。

经历了共享单车、无人货架等所谓风口的洗礼后,市场开始反思亏损拓客模式的可持续性,具有稳定现金流、可持续盈利的项目更受投资人青睐。

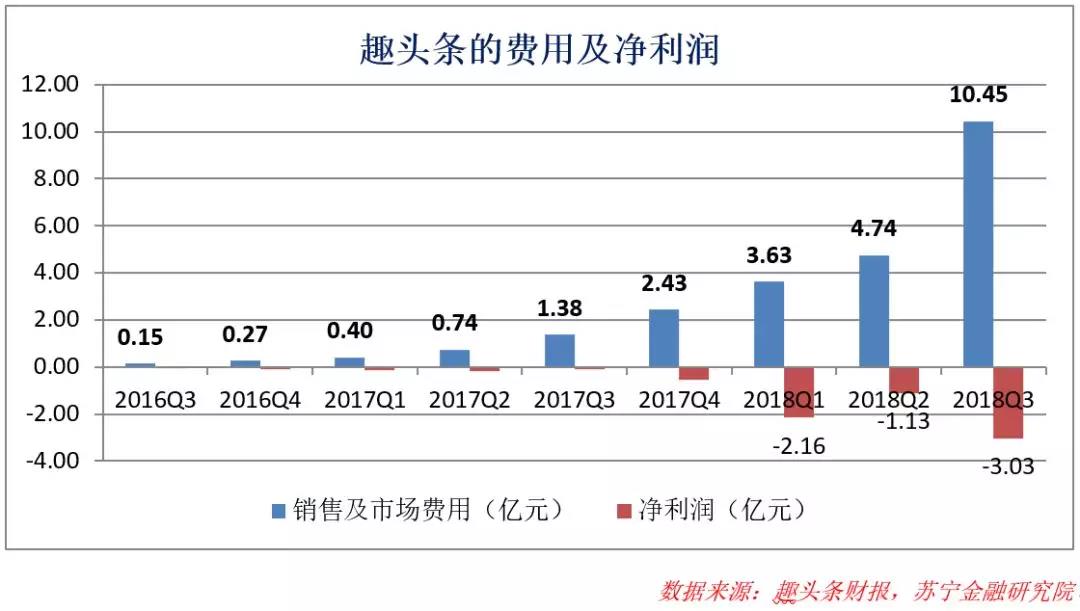

就趣头条而言,受高额的用户激励费用拖累,当前仍处于亏损阶段。2018年前三季度,共投入销售及营销费用18.82亿元,实现亏损15.47亿元,若不考虑股权激励因素,共亏损6.32亿元(下图2018年净利润均不考虑股权激励因素)。

那么,趣头条的持续亏损,可持续吗?

共享单车的赛道中,巨头之间打代理人战争,胜负未分之前,多数支出都是无谓的消耗,今天你从我手里抢走一个用户,明天我再抢回去,更像消耗战,而非着力于做大市场蛋糕,用户规模未能有效增长,自然难以持续。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/22749.html