发完Q3财报的腾讯还睡得着觉吗?

原标题: 发完Q3财报的腾讯还睡得着觉吗?

刚过完20岁生日的腾讯披露了今年的第三份财报,但这不是一份令人安心的财报。

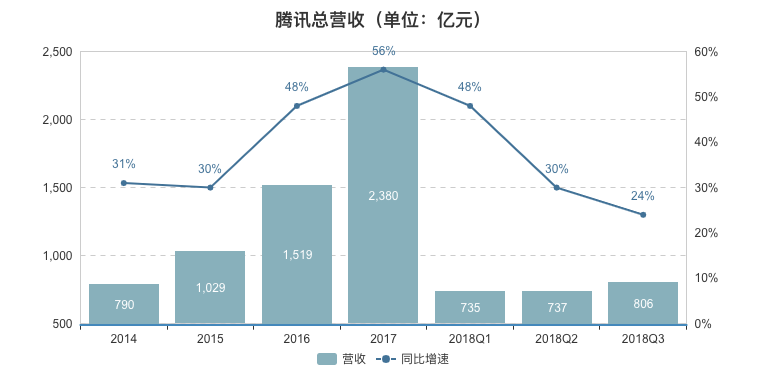

11月14日,腾讯披露2018年第三季度财报,总营收为806亿元,同比增长24%;按通用会计准则计净利润为233.3亿元,同比增长30%;按非通用会计准则计净利润为197亿元,同比增加30%。

营收增速掉队

这份财报令人满意的地方在于利润,不仅超出市场预期,还扭转了上一季度利润增长为负的尴尬境地。

但要命的是,在营收上,腾讯展现出了颓势。

互联网公司的营收增速分水岭是50%。前两周发布2019财年Q2业绩报告的阿里巴巴营收增速仍旧维持在54%,而腾讯已经跌下50%很久了。今年Q1的营收增速尚能维持在48%,半年过后增速直接腰斩。这怎能让腾讯安心?

制图:虎嗅

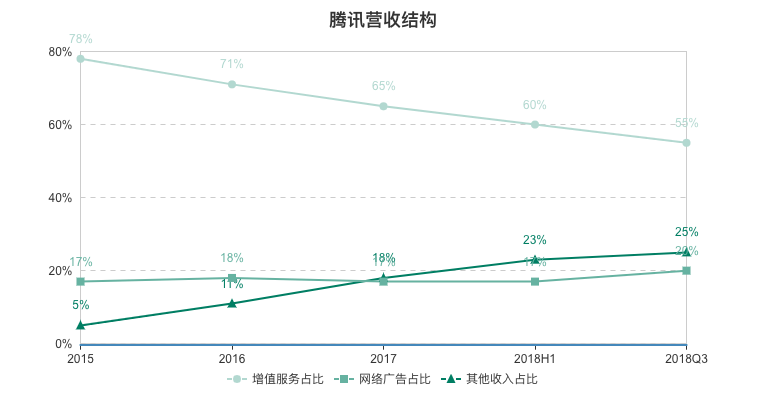

腾讯的营收由三大块组成:增值服务(包括“网络游戏”和“社交网络”)、网络广告(包括“媒体广告”和“社交及其它广告”)及其他(主要包括支付相关服务和云服务)。

从腾讯营收结构这些年的变化就能看出,增值服务的占比从2015年的78%下降至2018Q3的55%,已不再是“顶梁柱”。与此同时,其他业务的营收占比在不断提高,从2015年的5%增加至2018Q3的25%。

制图:虎嗅

Q3增值服务同比上升5%,至人民币440.5亿元。要知道,去年Q3增值服务的营收增速是51%。一年内,增速从51%掉到了5%,昔日的“顶梁柱”业务,已经不足以驱动腾讯不断向前了。

其中游戏收入整体下降4%。这是腾讯的网络游戏收入近两年来第一次出现负增长。手游收入同比增长7%,端游收入同比下降15%。腾讯在财报中表示,此次收入下滑主要反映出PC端游戏收入的下降——PC端已不是游戏市场讨论的重点,只是这个季度,腾讯手游的增长无法抵消端游的负增长了。

在网络广告业务方面,总体表现比Q2要好。Q3同比增长47%至162.5亿元。社交及其他广告增速为61%,在广告总收入中占比重回69%(Q1占比为69%,Q2占比为66%),也就是说,本季度微信朋友圈和小程序广告的增长较为可喜;媒体广告收入则增长23%至人民币50.9亿元。

亮点是腾讯云

从前面的营收结构变化就可以看出,腾讯的其他业务(支付相关业务及云服务)增长迅速,开始担起越来越重的营收任务。

Q3其他业务的收入同比增长69%至203亿元,腾讯在这份财报中表示,云服务收入同比增长逾一倍,本年度首三季的收入超过60亿元人民币。

这是腾讯首次在财报中披露云服务的收入。在云计算变得越来越重要的当下,腾讯显然不希望让阿里云在市场上独自得意,这样的披露也显示出腾讯计划加速云服务的发展、争取更大市场份额的决心。想必在腾讯未来的财报中,云服务的披露将成为必看的一部分。

但这样的增长还远不足以成为腾讯总营收的驱动器。24%的总营收同比增速,资本市场是无法安心的。

在腾讯公布本季财报之前,华尔街各大投行就已纷纷调低对腾讯的目标价。高盛由476港元降至397港元,维持评级“买入”;美银美林将目标价由459港元下调至422港元;德意志银行将其目标价由396元下调至328元,投资评级仍是买入。

资本市场对腾讯最后的信心体现在各大行维持的“买入”等级。然而,若腾讯的营收增速再慢下去,股价可就真的吃不消了。

在这份财报的报告期结束那天(9月30日),腾讯公布了大规模组织架构调整,整体向To B方向转型。

对腾讯来说,这次组织架构调整能否取得满意的结果、扭转增长颓势,就看下一份年报了。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/3196.html

- 上一篇: 记一场道德制高点争夺战

- 下一篇:猿桌会 | 语音识别技术分享