创投观察 | 2018年中国医疗健康行业投资分析报告

本文是创投观察系列的第183篇

分享人:火石创造(微信公众账号:firestone-link)

编辑:36氪石亚琼

一、投资概述

1. 资管新规出台,私募基金受其影响较深,行业分化将加剧。

私募基金方面,常见的私募基金融资模式受到产品分级限制等的影响,基金规模高增长势头开始收敛,自主管理规模预计缩减;私募基金投资方面,已被禁止投资借贷性质资产或通过委托贷款、信托贷款等方式直接或间接从事借贷业务;私募基金业务模式方面,常见的“银行理财+私募FOF/银行理财+私募基金”、“保险资管+私募基金”、“非金融机构资产管理产品+私募基金”的模式受到影响;行业生态方面,私募行业分化将加剧,私募基金或加速申请公募牌照。

2. 医疗健康产业投资热度持续上涨,资金投资头部效应愈加显著,对前期的创新投资越加谨慎。

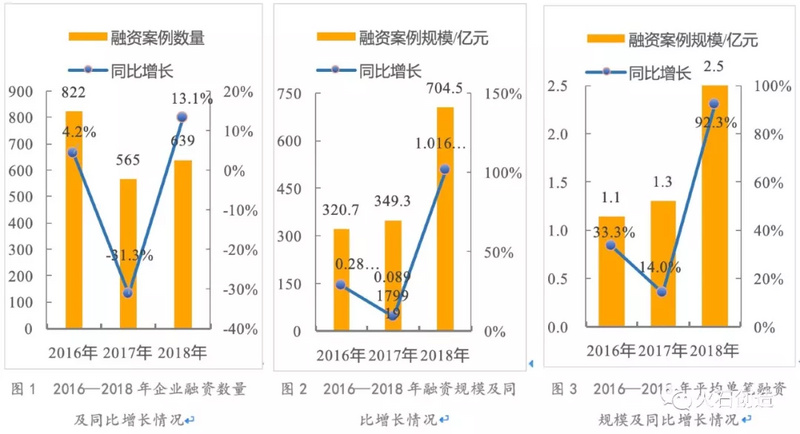

从融资案例数及规模看,融资总额及单笔融资规模创近三年新高。2018年,中国医疗健康产业VC/PE融资案例数及规模总计分别为639起和704.5亿元,相比2017年,融资案例数同比增长13.1%,小幅提升,融资规模同比增长101.7%,跃升显著。2018年单笔融资规模达到2.5亿元,是2017年的2倍左右,创近三年新高。总体来讲,医疗健康产业投资热度延续上涨趋势。

注:融资规模统计不包含未明确披露金额的案例。

数据来源:火石创造投融资数据库

从高额融资项目数及规模看,资金头部集聚效应愈加明显。2018年,医疗健康产业单笔过亿的融资案例总数166起,比2017年上升61.2%,占全年融资项目比重的26%,合计融资规模达到661.5亿元,比2017年增长114%,占全年融资规模比重的94%。总体来讲,26%的过亿融资案例贡献了全年94%的融资规模,可见资金投资的头部效应显著,资金往优质项目集聚的趋势将愈加明显。

注:融资规模统计不包含未明确披露金额的案例。

数据来源:火石创造投融资数据库

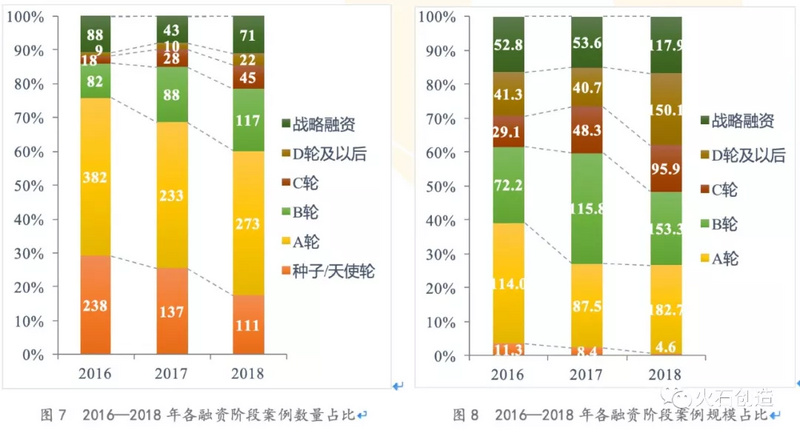

从融资阶段看,投资更趋向后期阶段集中。2018年,B轮及以后融资项目数量共255起,占全年融资项目比重的39.9%,比2017年上升了10%,比2016年上升15.9%,投资趋势与前两年相比,更往后期阶段集中。早期融资项目数量明显较少,表明资本对于医疗健康产业前期的创新投资越加谨慎。

注:融资规模统计不包含未明确披露金额的案例

数据来源:火石创造投融资数据库

二、领域投资篇

1. 政策全面推进,技术和模式创新双向驱动成为投资主基调。

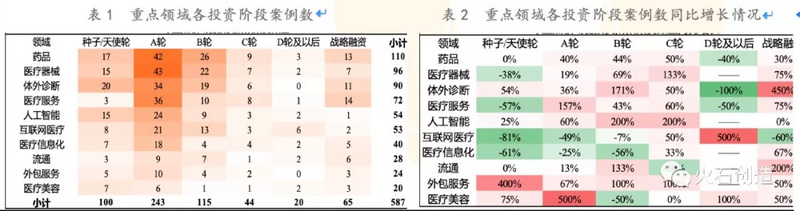

近年,医药、医疗、医保改革三位一体,从研发端、生产端、流通端和应用端全面推进改革。2018年,中国医疗健康产业投资仍主要集中在药品、医疗器械、体外诊断、医疗服务(非公医疗)等领域,分别完成110起、96起、90起、72起。创新药投资进入快车道,A轮、B轮融资布局加速;医疗器械后期及战略融资项目增长迅速;体外诊断、人工智能、医疗服务(非公医疗)领域的投资布局加速;移动及互联网医疗进入资本“收获期”;医药流通和医药外包渐受资本青睐。总体来讲,模式和技术创新双向驱动是2018年各细分领域投资的总体基调,单维度模式创新的红利开始衰退,盲目以资金换市场规模增长的“潮流”已经退去,未来资本将更加青睐新技术搭载相匹配的商业模式。

注:融资规模统计不包含未明确披露金额的案例。

数据来源:火石创造投融资数据库

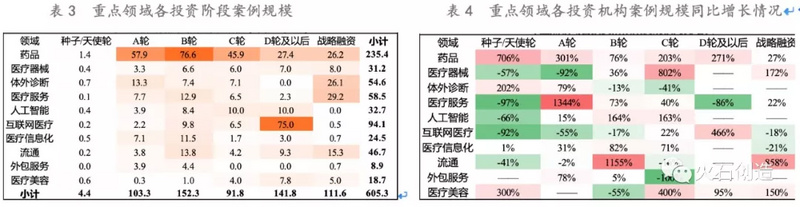

2. 政策加码,创新药资金集聚优势明显,抗体仍为投资宠儿、细胞和基因治疗投资开始进入高热期。

继“两办36条”发布,鼓励药品创新,深化药品审评审批制度,2018年,国家药品监督管理局发布《接受药品境外临床试验数据的技术指导原则》,对药品境外临床试验数据的技术要求和接受程度作出明确规定,加速创新药研发进程。

受行业利好政策影响,2018年创新药资本吸引能力显著提升。全年累计完成融资案例数达110起,占全年融资案例总数的17%;披露融资规模约235.4亿元,占全年融资规模的33.4%。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/48735.html