抢夺移动支付的下一站,支付宝如何破局?

“移动支付下一个阶段,或者目前阶段需要解决的问题,不仅仅是收款问题,而是更多在深层次商业方面,如何帮助商家做好生意。”

在8月5日,支付宝88媒体交流会上,支付宝IoT事业部总经理钟繇如此描述移动支付的未来发展方向。

近两年,随着移动支付的普及,产业链上下游也在思考,下半场该如何服务B端与C端客户。特别是在断直连、备付金集中交存等完成之后,支付下半场如何发展的讨论更加激烈。作为中国移动支付巨头,支付宝的一举一动都备受关注,它的决策不仅仅关乎一个企业的发展,更是关乎整个产业的发展。

那么支付宝的下半场该如何破局呢?

持续领先,支付宝“天晴修屋顶”

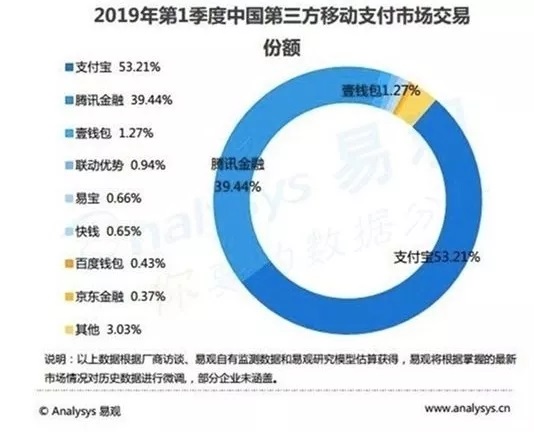

根据易观最新发布的《中国第三方支付移动支付市场季度监测报告》显示:2019年第一季度,中国移动支付市场规模达到近47.7万亿元,环比增长0.96%。其中支付宝以53.21%的份额继续位列第一。

在经历了激烈的移动支付市场竞争之后,支付宝仍然保持市场领先,并且其在今年1月份宣布全球用户数已经超过10亿。此外,在去年11月28日,支付宝宣布全球用户数已经超过9亿时就透露,在国内的活跃用户中,70%的用户使用3项及以上支付宝的服务。Questmobile 数据也显示,“移动+服务已经渗透进了生活方方面面,截止2018年11月,支付宝月活用户已经超过6.5亿,甚至一度出现了50%以上的高速增长。”

有行业人士认为,当下,移动支付已经进入下半场,流量红利已经见顶,未来比拼的是“生态”效应,也就是“支付带来的叠加价值”,包括信用、理财、保险、信贷、营销等多种服务,预计未来支付宝在市场份额和用户增长上可能会继续稳中有进。

阿里巴巴集团CEO张勇就曾说过,“在晴天时修屋顶,在顺境中做规划。”在移动支付下半场,支付宝说它早已做好充足的准备。

下一战,移动支付向何方?

对于移动支付上半场围绕用户和场景的“杀伐角逐”,2019年整个行业可谓“平静之中有波澜”,支付宝对于趋势的判断是:OMO、信用、以刷脸IoT为代表的技术创新。

OMO。OMO(Online-Merge-Offline)即是线上与线下融合。早期的移动互联网以O2O为主,通过线上往线下引流,但由于线下有物理概念,单纯的O2O模式许多服务难以覆盖,单向连通、单向导流的O2O模式将逐渐走向落伍。

到后来,O+O模式兴起,即线上+线下,线上渠道便于销售,更易于扩大规模;线下渠道则利于将消费信息直接传递到消费者个人,提高客户的忠诚度,提升商铺的美誉度,但这种模式难免造成线上与线下割裂。

未来,则是OMO的,线上与线下融合,钟繇认为,在未来线上与线下界限越来越模糊,最终线上和线下渠道将会被有效融合。盒马便是从线下往线上导流的模式,逐渐走向线上线下融合。

信用。根据央行支付体系运营报告显示,中国人均持有信用卡和借贷合一卡数量,2016年为0.31张,2017年为0.39张,2018年为0.49张,这表明中国的信用支付需求正在不断增加,且呈正增长趋势。而相对于欧美等发达国家人均2.65张信用卡数量来说,中国的信用支付市场还只是开始。

在此趋势之下,通过芝麻信用分、花呗的结合,支付宝正在享受中国信用支付需求暴增带来的市场红利。

刷脸支付。在移动支付下半场,二维码支付已经完成了人们对移动支付的认知普及工作,人们对支付便捷度的需求也在不断增长。在此背景之下,刷脸支付来了,在刷脸支付时代,可以完美地做到支付即会员,同时完善商户服务体系。支付宝在2014年便开始布局刷脸支付,在5年的时间里,支付宝不断将设备轻量级,并向市场普及。

更懂商业,下半场的破局之道

在明确这三个赛道之后,支付宝如何破局?究其根本,钟繇觉得底气和突破点源自:“今天的我们更懂商业,并且已经具备了服务商业生态的多维能力”。

这种对商业的洞察力,从支付宝对刷脸支付、大出行及信用消费的布局可见一斑。

2019年,移动支付行业什么最火?很多人一定会回答刷脸支付。但它仅仅是支付方式的创新吗?不是,刷脸支付只是商业数字化的开始。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/74849.html

- 上一篇:地面大作战

- 下一篇:GPU-Z 2.23.0发布:改进支持RX 5700