快手的变现能力,可能不及抖音二分之一

图片来源@视觉中国

钛媒体注:本文来源于微信公众号秋源俊二(ID:QYJEQYJE),作者:秋源俊二,钛媒体经授权发布。

最近关于私域流量的话题,挺火的,有意思的是不少企业似乎在标榜:私域流量强=对UGC创作者友好,试图说明企业生态生命力旺盛,公司有长远价值。典型莫过近期颇为高调的快手,一直在宣传其“私域流量”,与之成鲜明对比的则是抖音“中心化流量”。

然而,这两种不同的运营方式,会在公司长期价值上产生深远影响。

抖音中心化的流量运营方式,保证了平台对网红的控制,降低这些MCN、网红的议价权;快手生态虽然私域流量很猛,不过本质是将流量分配变现权力,“暂时让渡”给了网红,降低了平台现阶段的盈利潜力。

因此,快手某种程度上私域流量的繁盛,正是其较弱的“货币化”能力有效证明。

本文将基于上述话题,深度的讨论一下快手变现上的一些信息,也会适度的讨论抖音的一些情况。具体分为四个部分:

快手变现能力,可能不及抖音二分之一

网红私域流量,或将如养肥羔羊被平台收割

快手生意考验管理层,抖音或许傻子能经营

抖音的增长陷阱:树能长到天上,或许天空才是极限

快手变现能力,可能不及抖音二分之一

快手现如今营收,分为三块:直播、信息流广告和电商带货。逐一分析各个业务的可能增长情况:

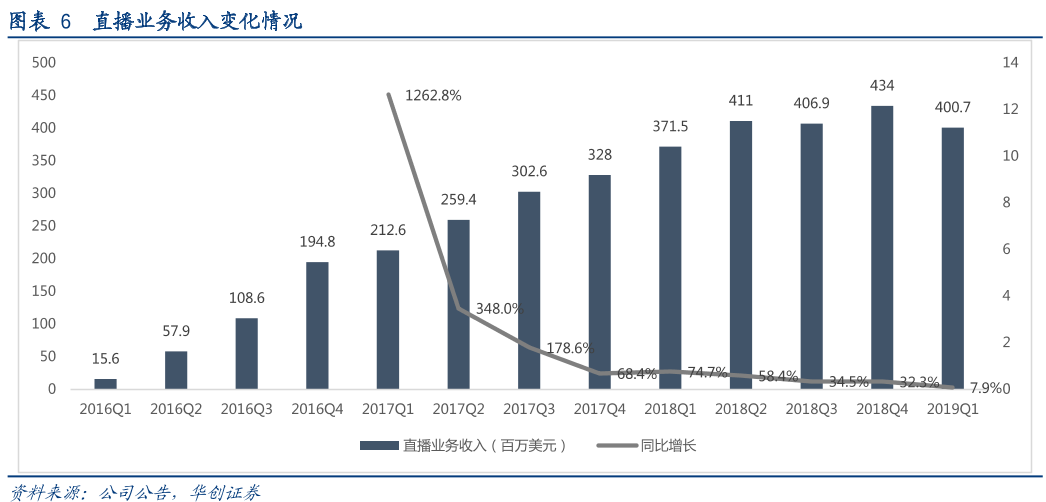

1、直播业务营收情况

据公开资料,快手2018年营收在两百亿出头,直播去年一百九十几亿,广告其他二十几亿。

我们分析一下直播行业的增长情况。先来看看陌陌的增长情况:

从数据来看,陌陌直播收入,继18Q3后,再次出现环比下滑。于此同时公司股价在反应这公司直播业务的未来趋势:

公司的财务数据和股价走势,直接反映了直播业务情况。因此预计未来直播业务,很难有再次增长的趋势,至少不能存在这种趋势。

类似的,再看看其他几家直播收入情况:

注:制图来自好友Charlie

注意,TME的直播收入增速,同比已经下滑到了44.34%的水平了。

其他家如映客、虎牙,都是呈现类似情况。

概括来说,预期快手直播收入,将会与行业存在类似的趋势,增长不会太快。

根据直播收入模型:直播行业营收=直播用户总数×打赏付费率×平均每个付费用户打赏金额(即ARPPU值)

我们做一个简单的分析,快手18年年底,大概日活1.9亿,根据最新快手官方的宣传,快手目标是今年年底达到3亿日活,日活增长目标同比在57.89%。

快手去年直播业务,大概在一百九十几亿营收规模,而随着行业增速及大环境,即便按照日活增长,比较乐观的估计今年直播可能在300亿左右,大概率不会超过这数。

2、信息流广告

信息流广告,去年大概在20亿左右的营收,官方今年年初预期100亿,可随着Q1、Q2快速超额完成任务,现阶段调整为150亿。

其实吧,我觉得快手目标定低了。

这样说吧,从无到有,做增长很容易。抖音在17年,基本是零收入,可18年信息流广告收入,据我们的了解,大概在250~300区间。

关键手中核心的牌,今年快手和去年这个时段抖音的业务数据,如DAU、MAU、用户留存和时长来说,是差不多的。

说白了,同样的业务数据,快手信息流营收目标,只是抖音的一半。

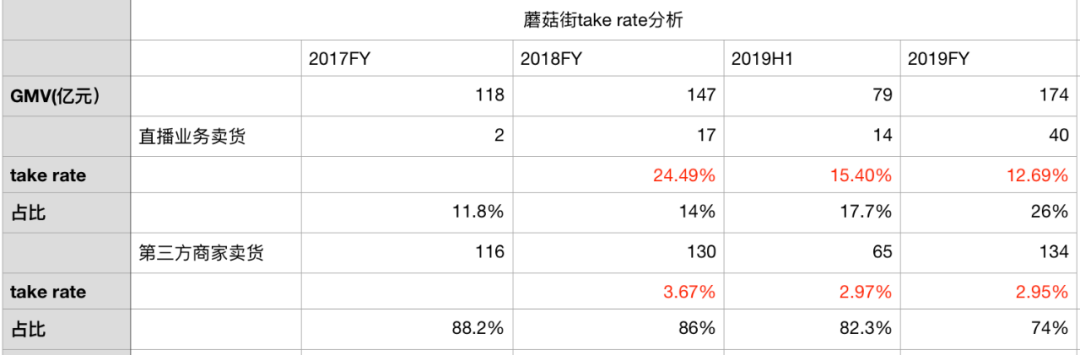

3、直播电商带货

这块业务,应该是快手Q3才开始发力,记得那时候快手开发布会,宣布快手小店等电商变现的事情。

对这块营收,其实不是很好估计。我拿淘宝直播做一个参考,淘宝直播大概从16年下半年开始做,投入快三年后,18年GMV大概在1000亿左右。

淘宝做了三年,场景天然转化,携巨额流量(5.5亿月活),才做了1000亿的GMV,根据这个,快手直播去年9月底,才开始做业务。因此,电商带货,预计不超过1000亿GMV。

至于take rate,目前最新的数据阿里在3.7%,拼多多在2.94%。但考虑到直播带货形态,赋能播主的情况,抽佣会更高点。蘑菇街这块,是一个很好的标杆,它上面既有第三方售卖的,也有官方自营的主播带货品类。

来具体看看情况:

结合阿里、拼多多和蘑菇鸡第三方直播业务的抽佣率,做个估计,快手的抽佣率大概不超过10%。

而快手官方给出了区间:

自建的店,只收5%。当然,电商这块快手一直在小心调整。

如果按照快手官方抽佣率,1000亿的GMV最多也就50亿收入,按照我自己的估计,这块不会超过100亿收入。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/75517.html

- 上一篇:快手出圈

- 下一篇:米家扫拖机器人发布:三种模式 比妈妈拖得都干净