云计算头上已悬“达摩克利斯之剑”

图片来源@视觉中国

文|老铁

在过去几年时间内,云计算领域成为科技行业新宠,亚马逊、微软、谷歌等一线巨头无不将此视为重要战略,国内的阿里、腾讯以及华为、联通、中国电信也是竭尽全力抢占市场。

截至2018年末,全球云计算年产值已经超过800亿美元大关,业内外对此也是寄予了厚望,“向云端要增量”也成为相当部分企业的共识,但殊不知一柄“达摩克利斯之剑”正悬在头顶。

正进入换挡期的云计算行业

在第三方机构Canalys连续几个季度的行业报告中显示,整个行业的增速变缓已经是不可更改的事实:2018年全行业完成804亿美金产值,同比增长46.5%,但到了2019年Q2,该数字已经变为37.6%。

2019年Q2,马逊的AWS增速由上年同期的41%降为37%,微软虽仍有64%的增速,但2018全年该数字有82.4%之多。

云计算几大巨头的增速仍然高于行业平均值,这意味着行业的集中度将不断提高,IBM、甲骨文、英特尔、思科等老牌企业的地位不断下降,有些甚至要退出市场,在2018年全球5大云计算名单中,IBM仅有3.8%的份额,而上年尚有4.7%,是唯一一个市场收缩的厂商。

再看国内,在云计算初期,由于腾讯和百度高层对云计算的错误估计,为阿里云的发展赢得了极佳的行业环境,阿里云的增速也连续多个季度增速在100%以上,根据资本市场估值,阿里云当今估值在390亿美金左右,占阿里总市值的8%左右。

此前有评论认为阿里云对提振资本市场对阿里的定价,有着极高的价值,也并非空穴来风。

但在2018年,阿里云开始告别三位数增速,2019财年(2018年3月-2019年3月)增速为84%,全年实现了247亿元营收,以Canalys的自然年统计为口径,2018自然年,阿里云总营收为32亿美金,同比增长92%。

2019年Q1,阿里云同比增长77%,较之过去也是一个低点。

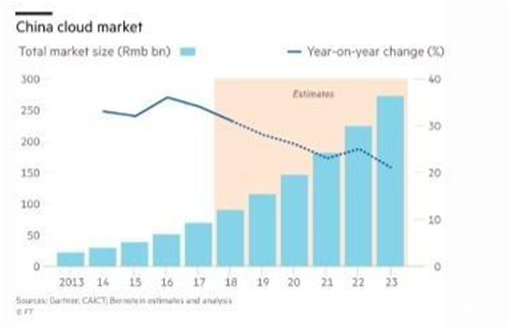

今年初,《金融时报》曾预测中国云计算的发展趋势,见下图

摘自金融时报

至2023年,中国云计算总规模会在2500亿元左右,其增速也会由高峰的40%左右回调至20%,结合当今国外云计算行业已经出现的下行迹象,不难发现,未来中国将会是云计算行业的一大热土。

迄今为止来看,腾讯云、阿里云为代表的头部厂商增速均是平均值的数倍,从正常发展轨迹看,中国云计算的集中度也将会是一大趋势。

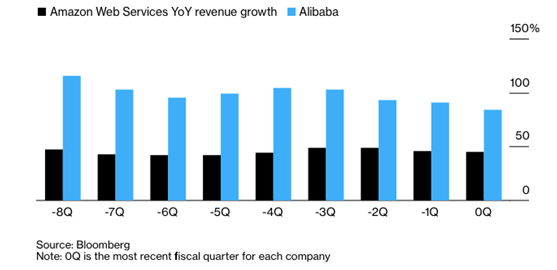

若对比中美头部厂商增速情况,我们也发现双方的增速差距也在逐渐缩小,下图为截至到2018年末彭博社之前所做AWS和阿里云在近8个季度以来的同比增速情况。

可以较为直观看出:

AWS一直面临上行不力的问题,突破50%增速已是相当大的挑战;阿里云的增速下滑较为明显。

总结本部分:国内外云计算行业集中度加强,但增速均在变缓,中美的增长差距也在缩小,若无外因,市场总量恒定,较大获利者大致为本市场的头部企业。

那么,开篇所说的“达摩克利斯之剑”究竟是什么呢?

“达摩克利斯之剑”究竟是何?

中美贸易战已经持续了将近一年,在今年初,彭博社和华尔街日报等媒体都在披露一个消息,即:中美在进行云计算开放的谈判。

今年3月,有媒体披露,中方可能会允许美国云计算厂家在自贸区进行云计算服务,而美方也在要求更为开放的市场。

在此之前,美国云计算厂家若要在中国落地,在IDC建设,股权结构(如不能超过50%)均有不同的限制,这也相当大程度限制了AWS、谷歌和微软为代表厂商在华的进取程度,如AWS选择与国内厂商光环新网进行合作。

如前文所言,国外云计算厂商普遍进入瓶颈期,若要突破就要寻找新兴市场,中国这块将要达到2500亿元大市场就显得尤为重要了,国外厂商在中国市场也仍有较大的竞争力,以与AWS合作的光环新网为例,2018全年云计算收入为44亿元,同比增长52%,在团队、商业化以及市场化团队都相对较小规模处境下取得此成绩,可见AWS对部分客户仍有较大吸引力。

随着中美谈判的破裂,该项讨论进展也不得而知,且云计算事关国家数据安全,其中难度不言而喻。

7月22日,四部门(国家互联网信息办公室、国家发展和改革委员会、工业和信息化部、财政部)联合发布《云计算服务安全评估办法》公告,对为党政机关、关键信息基础设施运营者提供服务服务的厂商进行严格评估。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/75667.html