百度搜索还能赚10年钱吗?

来源:雪球

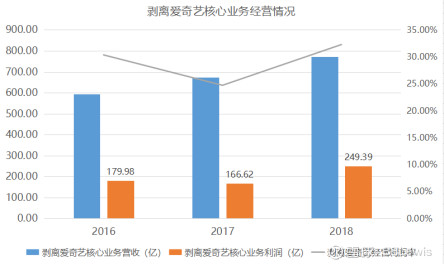

百度报表显示2018年核心业务 ( 剥离爱奇艺 、 其他收入 ) 利润为249.36亿 , 以100美元 ( 350亿美金市值 ) 股价计算 , PE约为10倍 。

也正因为 “ 低估 ” , 有一些球友 , 不管他们在雪球上骂百度骂得多凶 , 都会有那么一阵 , 在深夜里偷偷买百度股票 。

我也是其中之一 , 但一直买一直跌 , 是不是我们看错了百度的基本面呢 ?

先从球友对百度的几个普遍误解讲起 :

一、雪球上的百度粉一直对百度有两个误解:

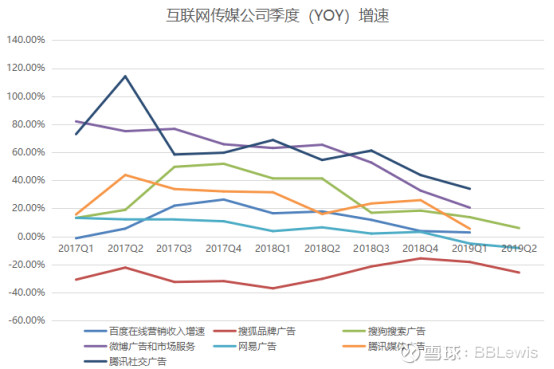

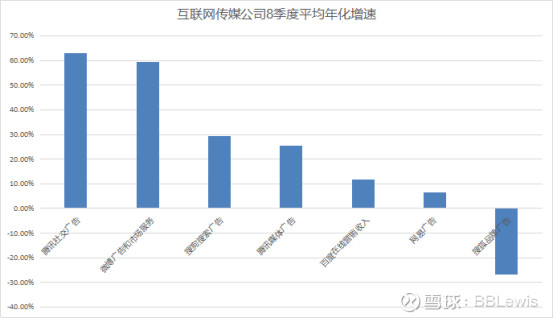

1.认为百度广告业务极具竞争力

百度广告业务到底有没有竞争力 ? 或许上表已经给了我们答案 。 在百度 、 腾讯 、 微博 、 搜狐 、 搜狗等主流互联网广告公司中 , 笔者列出了它们8个季度的年化增速 。 总这张表中 , 我们大致可以看出来各个公司广告业务竞争力 : 腾讯社交>微博>搜狗>腾讯媒体>百度>网易>搜狐 。

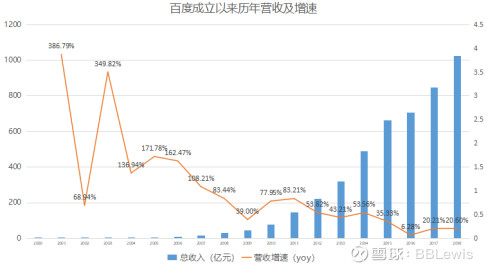

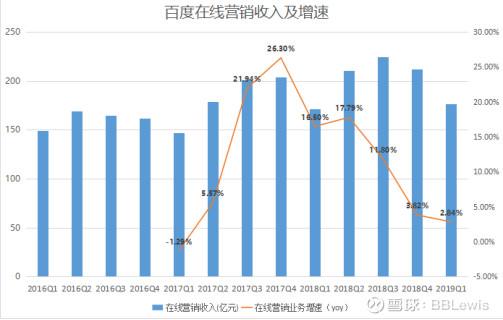

2.认为百度营业收入17年 、 18年增速20% , 主营业务还在快速增长中 。

很多投资者从财报中发现百度营收连续两年增长20% , 即认为百度主营业务快速增长 , 这其实是对百度的一个极大误解 。

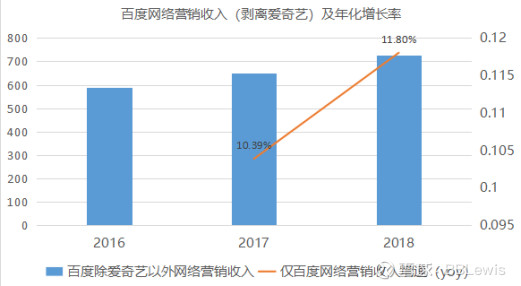

更进一步 , 我们剥离其他业务收入以及并表的爱奇艺广告收入 。

得出百度在线营销业务营收增速 : 在2017年 、 2018年年化增速只有10.39% 、 11.80% 。 更令人意外的是 , 在线营销业务在18年Q4 、 19年Q1增速分别只有3.82% 、 2.84% 。 鉴于已经披露19Q2财报的搜狗 、 搜狐 、 网易三家公司广告收入增速继续下滑 。 百度19年Q2的广告业绩 , 极有可能会继续下滑 。

二、给百度估个值

其实对于百度这样有许多还在孕育期业务的互联网巨无霸公司 , 估值很难 。

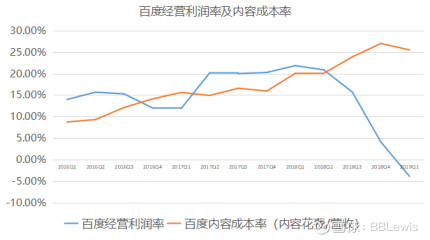

比如在笔者不了解百度业务时 , 单看下表 , 可能会得出 : “ 百度内容成本率持续上涨 , 一季度经营亏损 ” 这样的结论 。

我也曾一度误解 , 以为百度经营利润率下降是由于百家号 、 好看视频等内容成本高企导致 。

但如果细看爱奇艺报表 , 就会发现 : 除爱奇艺外 , 百度百家号 、 好看视频等业务的内容成本其实非常低 。

所以百度核心业务净利润率约为30%左右 , 确实是现金奶牛 , 那么百度到底价值几何呢 ? 我们来一点点拆开来看 。

A. 百度核心业务估值 ( 剥离爱奇艺 )

虽然百度2018年在线营销业务增速分别只有11.8% , 但得益于经营利润率由25%上升到30% , 百度核心业务带来的利润约为249.36亿 。 由于国内暂时没有企业可以撼动百度搜索引擎的地位 , 故此部分保守按PEG=1 、 PE=12估值 , 估值约为3000亿 , 合428.5亿美金 。

B. 爱奇艺 、 携程部分估值

携程19%股份=19%*186=35.34亿美金 , 爱奇艺58%的股份=58%*123=71.34亿美金 。

控股保守估计70%折价 , 合74.7亿美金 。

C. 资产负债表部分估值

截至19年一季度 , 百度营运资本为1578-572=1004亿元 。

流动资产端有 : 现金及等价物323.9亿元 ; 短期投资1090亿元 ;

流动负债端有 : 客户垫款70.59亿元 ; 短期债务36.65亿元 ;

净现金资产为1306亿元 , 合186亿美金 。

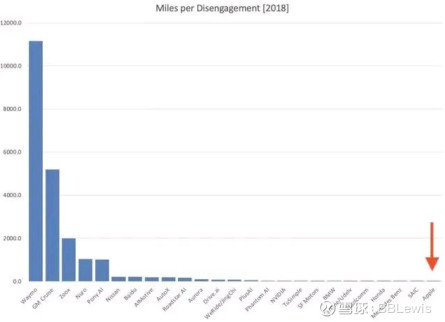

D.阿波罗无人驾驶技术估值

加州机车辆管理局披露的 《 2018年自动驾驶接管报告 》 中 , 百度无人驾驶技术排名为第7名 。 同行业中 , 大众今年7月投资福特ArgoAI , 估值为70亿美金 ; 软银投资通用汽车的Cruise , 估值为150亿美金 ; 据悉 , 谷歌旗下的Waymo估值1750亿美金 。 阿波罗作为中国最领先自动驾驶的代表 , 假设它与福特ArgoAI估值一样 , 为70亿美金 。

E.权益法计价的除携程外其他长期投资

百度一季度有长期投资806亿元 , 除去已计算的携程股权309亿元 , 剩余497亿 。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/75742.html

- 上一篇:华为百万年薪的年轻人:科研能力并非简单用论文来衡量

- 下一篇:车企搞旅游是什么路数?