雪球:Q2财报超预期 京东是否值得长期看好?

近日,京东发布了2019Q2财报,股价一度大涨13%。据财报显示:京东二季度的净收入达到了1503亿元人民币,再创单季收入新高,超出预期,同比增长22.9%。京东营收和盈利大增靠的是什么?是物流盈亏平衡?是重视下沉市场发展?雪球用户@基本面馆 就对此展开了分析。

(行情数据来自雪球App)

雪球用户@基本面馆:京东,或许还没到刘强东扬眉吐气的时候,但我们从财报中发现了…

8月13日,京东集团发布了2019年第二季度业绩。

在“连榨菜都吃不起”的消费疲软背景下,京东业绩超出华尔街预期。

单季度营收1503亿元,超出市场预期均值1473.9,甚至超出公司之前指引1450-1500亿区间的上限,该营收表现直接创下了历史最佳单季。

此外,不但营收超出预期,而且已连续14个季度实现盈利。按非美国通用会计准则(Non-GAAP),归属于普通股股东的净利润为35.6亿元,远好于市场预期的6.6亿。

亮瞎的超预期业绩,当然带来大涨啦,截至8月13日收盘,京东股价当日涨幅为12.89%,终于重新站上30美元。

如此超预期的表现,究竟是昙花一现,还是京东已经过了至暗时刻呢?

销量略涨,但是指望它真的有意思吗?

纵览各方的解读,京东第二季度财报最大的亮点是营业收入表现。

一致的观点大约是:单季1503亿元!超预期!历史最佳单季!同比增速也自2018年Q3一路下滑以来首次出现回升。本季度同比22.9%的增速虽然仍没有恢复到历史高位水平,不过相对比Q1的20.9%已经有所回升。

但是,面馆奉劝大家,千万还是别把电商企业卖货营收的规模太当回事儿吧,尤其是自营电商。或许,卖货营收大到一定程度就能实现规模盈利,这本身就是个值得怀疑的命题。

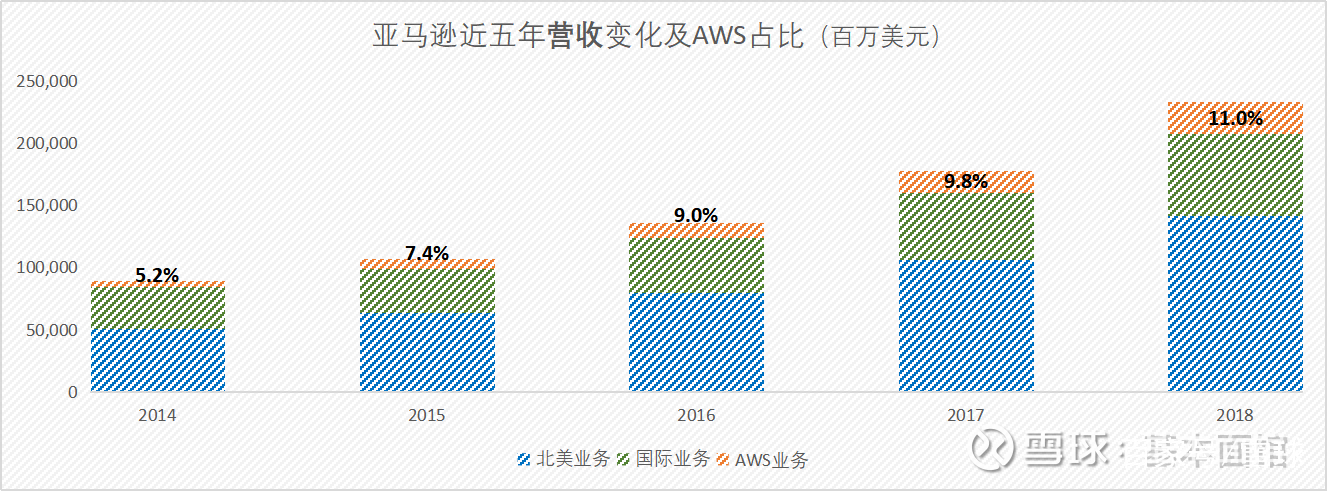

不信,去看看自营电商的前辈大神亚马逊。

卖了那么多年货,亚马逊电商的营收规模已经扩大到2000亿,而且是美元。

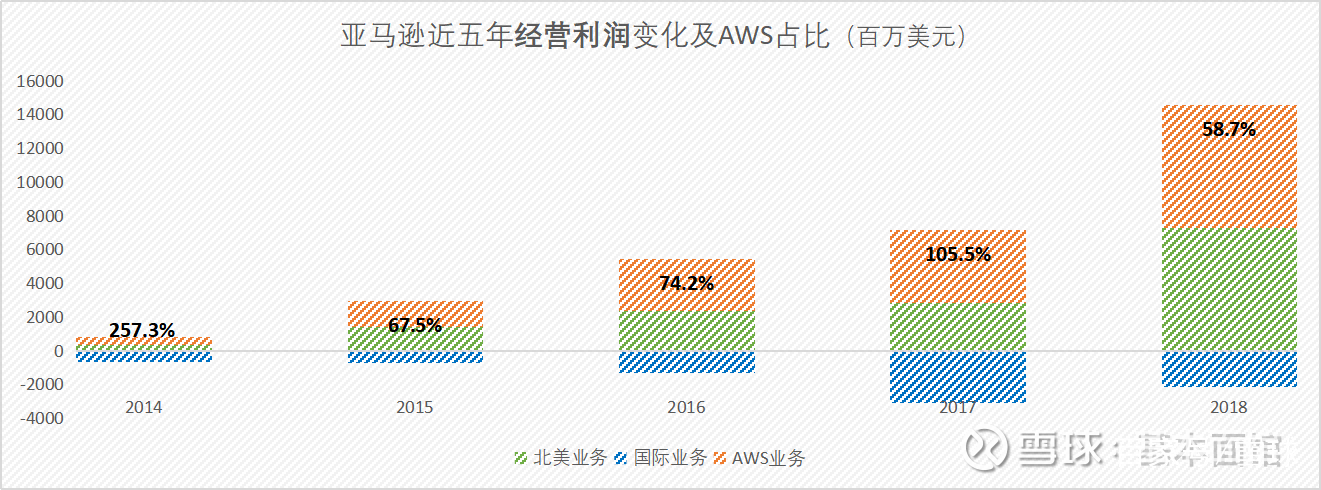

但是,最后挣钱的业绩发动机却是亚马逊云服务AWS,该业务以区区不到10%的营收规模占比,贡献了亚马逊超过半数的经营利润。(是不是纳闷为什么AWS利润占比还有超过百分之百的年份?因为国际业务经常是亏钱的,利润占比是负数!)

由此观之,指望电商卖货的营收规模扩大而实现规模利润,亚马逊的例子已经在那里了。而且,国内电商竞争形势更严峻,还有阿里、拼多多,以及一众有特色的更小型竞争对手,卖货的利润率提升难度比亚马逊更大。

物流,能不能成为京东的AWS?

对,京东也有让人信服的除电商以外的核心竞争力——京东物流。

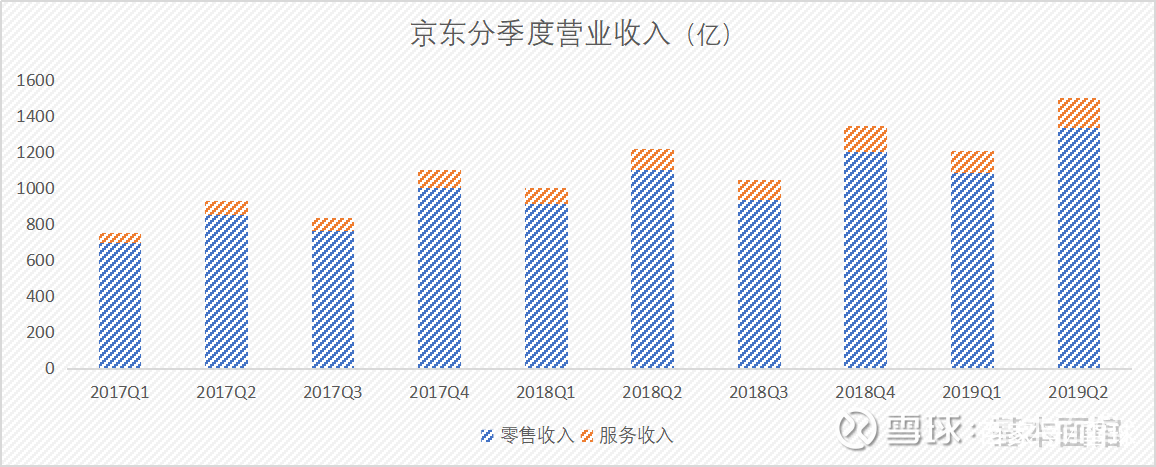

上一段的京东营收图中可以看出,营收主要由两部分构成,一是自营电商的销售收入,其次就是服务收入。如今,京东的服务收入占比已达到了11%。

物流正是构成京东服务收入的来源之一,另一来源为市场及广告收入。自2017年开始,京东物流已开始接受外部订单,当前自营和外部订单的比例是7:3,计划未来目标五年内做到各占一半。

虽然京东物流的体验有口皆碑,这也是京东着力强调的电商体验核心竞争力。刘强东曾多次惋惜,京东发展过程中看到过很多机会,但为了大力投入自建物流,不得不暂时搁置其他,以至于错失了一些机会。足见对京东物流的重视。

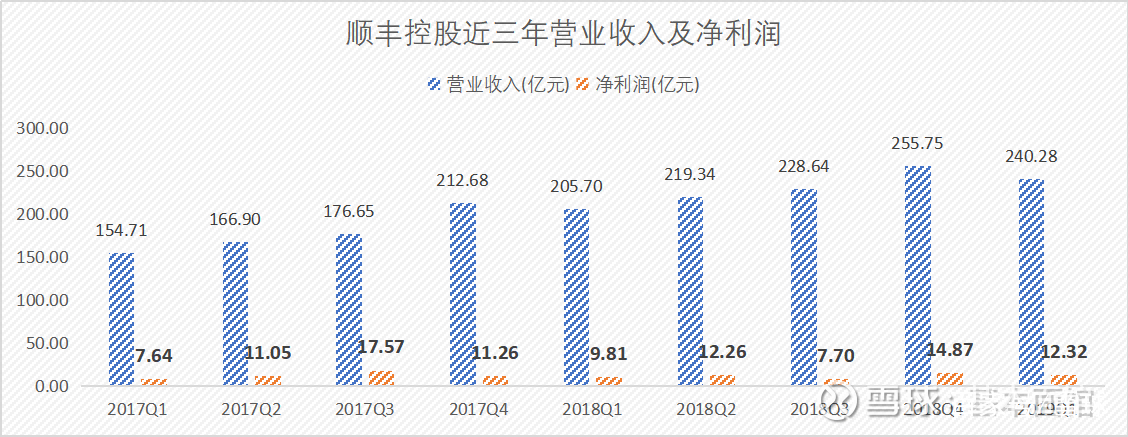

如何衡量京东物流的发展潜力呢?或许以物流排头兵顺丰的营收数据可以得到一些结论。

参考顺丰控股的经营数据,在国内众多物流企业激烈竞争的态势下,京东物流将来或许可以达到每季度贡献10亿人民币左右的净利润水平。但想象空间很难向AWS那样,承载千亿级营收平台的利润驱动器使命。

毕竟中国内需还是大的,京东靠用户数增长行不行?

京东Q2财报显示,截止本季度的年度活跃买家规模达到3.213亿,较上个季度增加1100万,同比增速略有回升。

但是,没有比较就没有伤害啊。

阿里2019年Q1年度活跃用户为4.66亿,拼多多2019年Q1年度活跃用户为4.433亿。都比京东多,要知道,拼多多可是个后辈玩家,起家比京东晚多了。

为什么京东如此好的用户体验,核心用户数却落后呢?

这要从电商核心竞争力“多、快、好、省”说起。

面馆认为“多快好省”四个字,阿里是“多”,京东是“快”,拼多多是“省”,类Muji的精品电商们(严选、有品等)努力占据“好”。

京东强调的用户体验,核心就是快,以自建物流体系的方式追求尽可能的快。

通过对快的追求,获取了足够多的用户。当前一二线城市的覆盖已经很完善,再增长就要靠下沉了。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/76207.html