美股也喝不惯瑞幸咖啡

撰文丨房煜 虎嗅网主笔

本文首发于微信公众号:十亿消费者(ID:gjgc168),一起研究新消费、新零售的新案例和小趋势。

这是一份满足了外界诸多好奇心的财报。

2019年8月14日,瑞幸咖啡公布了未经审计的2019年第二季度业绩,总销售额达到9.9亿元,商品净收入(Net Revenue)同比增长698%,新增交易客户590万人,瑞幸咖啡CEO钱治亚称,瑞幸接近达到门店运营的盈亏平衡点。此后,瑞幸咖啡股票周三在纽约收跌16.7%,报20.44美元。这也是瑞幸上市以来最大单日跌幅。

为何一家仍旧在高速增长的公司,市场会报以如此大的看空反应。我们看到,在这份财报中,存在着两个含义不同的亏损额,对于这两种不同亏损额的解读,会对瑞幸的模式产生截然不同的理解。

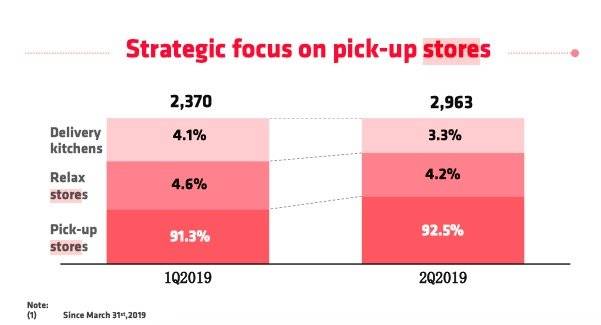

另一方面,瑞幸高层经常说过,瑞幸秉持的是“快鱼吃慢鱼”的生意,既然看准了机会,就是要快速扩张。在第二季度,瑞幸总开门店数量达到2963家,如果算上第一季度,这半年新开门店总数共计593家。而按照此前钱治亚的计划,2019年瑞幸总计应该新开门店2500家。

瑞幸财报中,公布了三种门店类型的占比。

但是笔者此前的文章中曾经提出过一个问题,既然瑞幸咖啡是自认为比星巴克更先进的互联网咖啡,主打的是外卖咖啡,那么为什么要持续开那么多门店(参考《拯救第三空间,从深夜开始》)?继续搞“第四空间”不就行了?

无他,有一件事瑞幸的高管们心里知道,却始终知道却没有对它的美国投资人说清楚:

开咖啡馆,本质上还是个零售生意,不是互联网生意。

下面我们就从两个角度来解读一下这份财报。

两种亏损额

在瑞幸咖啡公开的信息中,提到了第二季度虽有亏损,但是亏损已经开始收窄。根据财报公告,“在公司业务及用户规模爆发增长的同时,瑞幸咖啡门店运营亏损较去年同期下降31.7%至5580万元,接近门店运营盈亏平衡点。”

正因此,钱治亚表示,瑞幸咖啡有可能在2019年第三季度实现盈亏平衡,这也是公司努力的目标。这一说法也回应了外界包括美国当地分析师对于何时盈利的问题。

但是媒体后来通过研读财报,都发现还存在一个亏损额,二季度净亏损为6.108亿元人民币,较2018年同期的3.33亿元同比扩大83.4%。有好事者做了下计算,发现平均一天亏损666万元,不管怎么样,这个数字还是挺吉利的。

为什么会出现两个不同的亏损额,这是中国和美国不同的会计准则决定的。按照美国证券市场的要求,披露运营亏损即可。而后面说的6.108亿元,一般理解为“净亏损”。

为什么两者的差别如此之大。美国会计准则所采用的运营盈损,其实我们可以比较通俗的理解,就是开一家门店,你每天的流水能不能打平?

但是实际上开一家门店并没有这么简单。我们可以看看以下数据:

2019财年第二季度,瑞幸咖啡的材料成本为4.658亿元,同比增长514.8%;店铺租金和员工薪资等运营成本第二季度3.715亿元,同比增长271.7%;销售与营销费用3.9亿元,同比增长119.1%。

以上数据还没有包括财务费用和管理费用。换句话说,瑞幸所说的盈亏平衡,是忽略掉许多门店成本后的结果。

为什么会出现这种情况?其实很多线下零售人士早就指出过这一可能性。一位资深餐饮圈人士曾经尖锐的指出过:“这些美国投资人大概不知道,在中国开个店,究竟需要哪些钱。”

这位资深人士曾经在美国碰到一位瑞幸的投资人,对方兴奋的告诉他找到一个好模式,轻资产运作还可以快速扩张。“我一开始差点被说服了,也觉得这个模式太牛了。”但是这位资深人士有超过20年的餐饮连锁经营,他听着听着就产生了疑问,开这么多店,怎么可能还是轻资产呢?于是他问对方,你知道中国开100家门店,总的消防投入是多少吗?对方答不上来。

很多人对于瑞幸最大的误解,就是因为披着互联网外衣的瑞幸,看起来像是个轻资产模式。因为瑞幸的投资人和高管始终在强调,瑞幸利用互联网模式,改变了传统零售业门店的成本结构,无论是租金成本、获客成本、人工成本都远远低于同行。

但是现在,这些成本一个一个浮出水面。先说租金成本,瑞幸最大的优势在于门店面积小,面积小的优势在于选址的选择余地更大,但是开单本身的租金成本与地段选址、租约年限、谈判能力有关。当然,你也可以萝卜快了不洗泥,但又会带来两个问题。第一,选址的随意,周围未必有足够的人流。第二,展店人员的腐败问题,在所难免。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/76211.html