瑞幸,越亏越自信

单季净亏损扩大至6.81亿元创历史新高。在门店运营层面即将实现盈亏平衡。

——以上两个看起来南辕北辙的局面,同时出现在了瑞幸咖啡上市后的首次季度财务报告中。

外界尤其是机构投资者对这家公司的困惑想必因此更多了。

财报发布后,瑞幸董事长陆正耀、CEO钱治亚和CFOReinout Schakel三位高管以及包括瑞士信贷、摩根士丹利、中金、海通国际的分析师们开了近一个半小时的电话会议。令人振奋的判断就是在会议上由钱治亚给出的:瑞幸可能马上就要盈亏平衡了,而且就在接下来的第三季度——按照瑞幸自己的算法,公司本季度在“门店层面”与盈亏平衡之间,仅仅只隔着6%的亏损。

那超过6.8亿元的单季净亏损又该如何解释?

财报显示,瑞幸本季净营收为9.09亿元,单季净亏损更是升至6.81亿元的历史新高,亏损面相比去年同期扩大了83.4%。如果再加上在“可转换可赎回优先股”方面的巨额支出,归属股东的亏损值更是达到了12.1亿元之多。

上市前的2019年第一季度,瑞幸过的是一个营收和门店增速都近乎停滞的糟糕春天。它当时对外表示,自己是一家做好了长期补贴和亏损准备的“新物种”公司。上市前后声势浩大的广告投放以及“小鹿茶”等新品的推出,似乎确实将业绩又拉回来一些。一个关键的数据是,瑞幸在三个月时间内收获了超过590万名付费新用户。

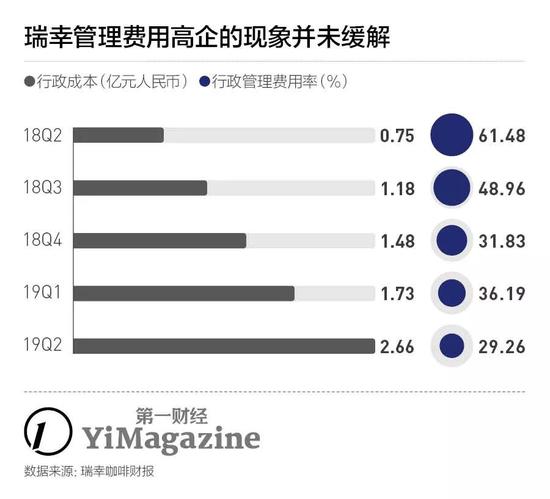

但瑞幸从来不是一家“简单”的公司。只有仔细研读瑞幸财报中的支出部分,以及对于各类运营指标的“算法”,才能发现这家公司使巨额亏损与“即将盈利”并存的奥秘。 在瑞幸上市之前,《第一财经》杂志曾在2019年3月对这家公司的招股书有过相对深入的分析。其中提及的一个概念,即是“管理费率”的控制。

管理成熟的公司,往往可以将管理层薪酬、业务咨询费、车船土地使用税等“总部职能”下的支出,控制在一个较低的水平上。瑞幸所在的咖啡行业内,一个典型的成本控制案例就是星巴克:在其全球财报中的销售、管理和行政三项费用,相对于收入的比例(也就是“管理费率”)长期维持在6%至8%。

“新物种”瑞幸需要大量广告营销来维持其业务增长,这无可厚非。但关注到这家公司每季度的“行政支出”,以及其管理费率的变化,会发现瑞幸在这方面的支出依然较高,总部职能似乎有更加膨胀的意味。

在这一判断基础上,针对瑞幸“在门店层面上即将达到盈亏平衡点”的说法,就更有讨论的价值了。

目前,瑞幸已经在全国范围内有了2963家门店,渗透40个城市。按照传统连锁零售店的运营思路来看,只要做到所谓的“单店盈利”、或是“门店体系盈利”,似乎就意味着商业模式被充分验证,快速持续盈利可期。

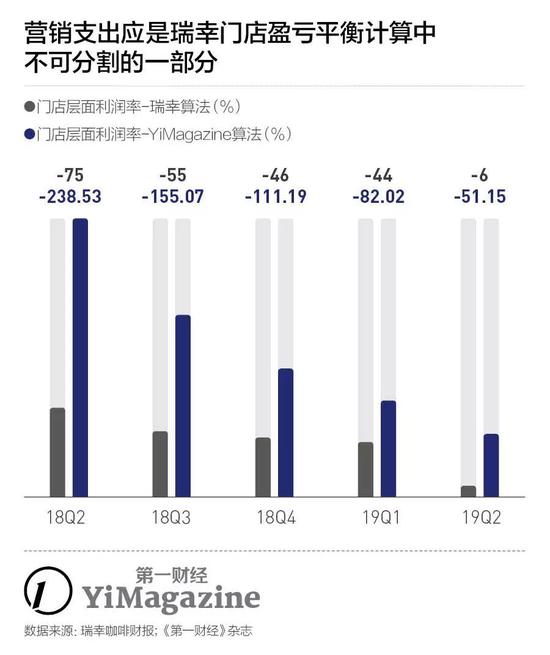

瑞幸针对“门店层面运营成本”的计算方式,是将总营运成本中的物料、店租及日常运营、折旧三大分项成本加总得出,这也确实是与门店关联度最高的三项支出。

但一个显而易见的问题是:如果没有在微信、App、手机短信、电梯广告栏等各处的广告轰炸,瑞幸模式甚至都很可能无法成立,后面的故事更无从说起。可如果将每一季度的广告费用分摊到门店层面,瑞幸距离盈利的目标顿时就远了一大截。

换言之,把广告成本略去之后算出来的门店盈利,根本没有意义。

通过对于各类运营成本的分析,另有两个关于门店的问题也能够显露出来。

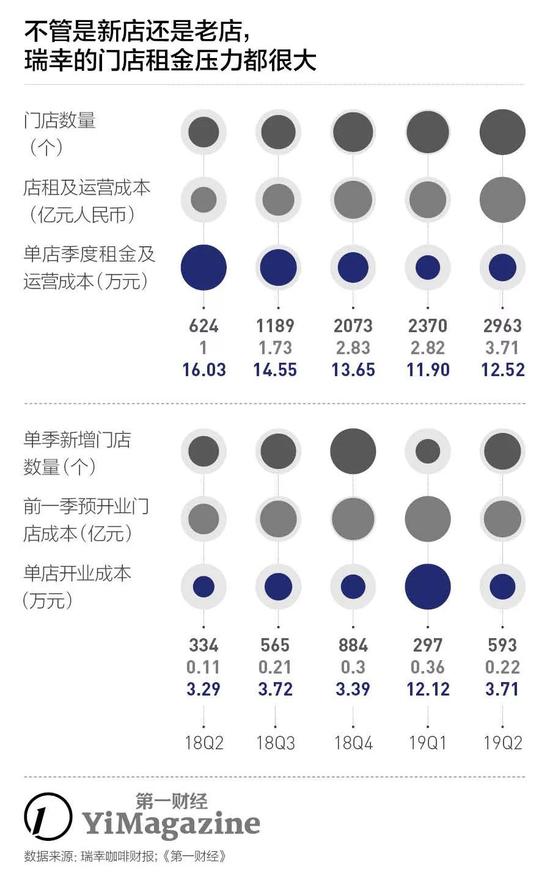

目前,瑞幸超过92%的门店是面积小、业务速度快的“快取店”,这也是公司在流水线化的“中央厨房店”和主打形象的“品牌店”两类形态中间找到的平衡点。同时,在猛攻了一整年一线市场后,瑞幸的门店已经向内陆省份和新一线城市渗透。

不管是从业务拓展还是成本控制看,这种开店思路都是正确的。不过,一旦推导至单店的店租及运营成本、以及开新店成本后就可以发现,不管是在新店还是老店的租金上,瑞幸都没能比2018年展现出更高的管理水平,租金反而还有上升势头。

这或许意味着,瑞幸不管是在哪里、开什么样的门店,都要用更高的成本才能找到合适自己的门店点位了。

各类少则几亿、多则几千万的成本支出,共同组成了瑞幸这一季的亏损。但其中高达2.45亿的广告支出,可能是最让人吃惊的一笔。在分析师会议中,钱治亚还额外说明了这些广告费的具体去向——约1.4亿给了分众传媒,约750万给了KOL和新媒体投放,另有700万左右给了微信的LBS广告。

瑞幸业务启动至今,素以广告凶猛著称。不过公司2018年在前三季度投入的广告费用,加总起来也不过是2.69亿元;单季支出最高不过1.27亿元。

如今从财报看,上市的喜讯和新品推广在今年二季度的叠加,着实让瑞幸的市场广告部门忙了一阵。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/76923.html