从低调潜伏到百亿级市场,共享雨伞还有没有戏?

文 | 王新喜

在共享经济领域,我们会发现,共享单车凉了之后,共享充电宝、迷你KTV、共享按摩椅甚至共享雨伞都活着,而且似乎活的还不错。

而相对于其他共享模式,共享雨伞要低调的多,行业关注度也冷清的多。共享雨伞的融资潮基本上是停留在2017年,比如JJ伞在2017年5月获得数百万元天使轮融资。共享e伞在2017年6月获得了300万元天使轮融资,春笋共享雨伞在2017年2月8月先后获得500万元和1200万元的融资等

整个2018年到2019年,共享雨伞的融资乏善可陈。公开资料显示,2018年也只有魔力伞获得了1000万元的Pre-A轮融资,其他的玩家也基本上少有获得融资的消息。不过,当一个共享经济领域在没有资本炮弹狂轰滥炸的时候,行业就会趋向理性与冷醒,低调中反而能获得生存空间。

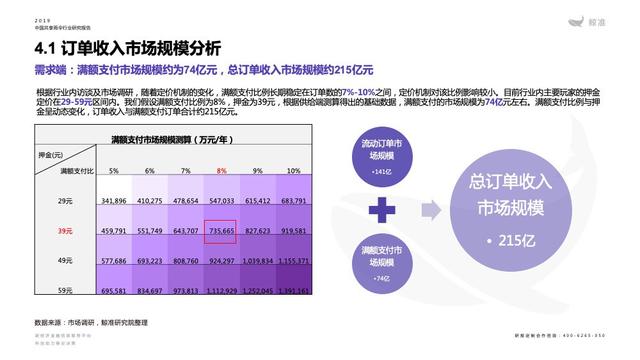

日前,鲸准研究院发布了一份《2019中国共享雨伞行业研究报告》,报告内容显示,共享雨伞行业用户规模在持续增长,2019年共享雨伞的用户规模达到700万,2020年用户将增至835万人,总订单收入市场规模为215亿元,广告收入的增长也将达到百亿级别,但是多数人对共享雨伞的认知仍停留在两年前。

不是刚需高频,且高度依赖地域与天气

在共享雨伞行业里,共享雨伞有着较强的场景依赖,比如说企业主要针对地铁、公交站、商业区等提供雨伞共享服务,运营模式大致是两种,一种是无桩,一种是有桩模式。前者随用随取,后者需要在固定借伞点位。

对于行业玩家来说,场景的争夺有利于占据先发优势,相当于提前卡位占据优势渠道,形成规模化的点位,规模化的点位铺设是企业竞争的核心。一些企业已将视线从部分深耕场景转移到全场景布局中,预计未来共享雨伞的铺设场景将从地铁、酒店和写字楼等,扩充到学校、各大商圈、医院,以及各个社区街道,覆盖超过300万个站点。

共享雨伞是不是一个刚需且高频的需求?很显然不是,共享雨伞是一个偶发性需求,它的特点是与出行市场相关,同时看天吃饭,北方整体降雨量小,需求小;南方降雨量大,需求大,但像广州与深圳这种随时面对天有莫测之风云的城市,当地居民本身已经养成了随身携带雨具的习惯。

但总体来看,降雨量大的地区,对共享雨伞的需求量更大,用户规模会增长的更快。从降雨量来看,其降雨天数平均超过100天城市,有深圳、广州、珠海等南方城市。所以,共享雨伞最初也是诞生于降雨量较多的南方,共享雨伞投放的城市基本为降雨量超过100天的南方城市。行业玩家主要集中在上海、广州、深圳、重庆以及厦门等多雨沿海城市。

当然也有人提到,夏季的晴天也有打伞的需求,oto创始人刘开俭曾经表示,尽管每个家庭都有多把雨伞,但伞到用时方恨无。每到用伞时,手头上总是缺的。再加上雨伞不方便携带,且即便是少雨之城,也有遮挡紫外线的需求。

当然这个需求是存在的,不过晴天有打伞需求的用户可能主要是女性,而且这类群体由于对天气更为敏感,常备雨伞的可能性与习惯会更大,相对来说,晴天借伞的目标人群相对更加狭窄。

那么,这个生意到底能不能成?

我先说结论,共享雨伞这个生意能成。

共享雨伞这个生意之所以能成,一大理由在于,它是唯一不怕丢失不怕不归还的产品。有行业人士曾经说,雨伞的超便捷性质必然会付出大量的因为用户素质的成本,并且雨伞将会比共享单车更加难以回收。

但是这种观点没有意识到国内共享经济的盈利模式高度依赖押金。从目前共享雨伞租借方式来看,主要分两种,一种是信用免押租借,如漂流伞(芝麻信用550);魔力伞(芝麻信用600分); 一种为缴纳押金借还,其中魔伞押金39元,便利蜂押金为49元。其中,多数主流共享雨伞公司还是倾向于押金模式。

根据盈利 = (产品单价+广告营收)-设备成本-人力维护及折旧的这样一个公式来看,要想盈利,设备成本是关键,而恰恰雨伞相比单车、共享包、按摩椅等产品来看,它是成本最低的一种产品。

我们可以算一笔账,一家共享雨伞公司批量购买雨伞,必然会严格控制每把伞的成本,假设每把伞成本为10~20元,押金可达到40元上下(如前案例,押金在40~50元之间),根据业内透露的数据:产品资费大致是1元1小时或者24小时,相对偏贵的定价是漂流伞——每小时1元,24小时内封顶8元,租金大于押金时自动扣除押金买下雨伞,这意味着每丢失一把雨伞至少盈利20元,丢的多,赚的多。

从商业模式来看,它的收入主要来源于三方面,其一订单收入;其二、渠道代理收入;其三,广告收入。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/76940.html