拼多多正在机场高速向五环内飞奔

图片来源@Unsplash

文|CharlieChio

本来,我想着给拼多多的财报泼一瓶卸妆油。

尝试泼了一盆之后,还是没有发现问题,而且是近乎360度的优秀。

Q2的财报显示,拼多多第二季度营收72.9亿元,同比增长169%;

归属于普通股股东的净亏损为10.033亿元,去年同期为64.939亿元非通用会计准则下,归属于普通股股东的净亏损为4.113亿元,较一季度13.791亿环比下降70%

先来拆解经营和财务数据。

一、核心数据,全面超预期

我们此前讲过,什么是预期。

所谓一致预期(consensus)是数据统计的结果。比如有10位分析师给出了本财季的预测,那么一致预期就是将大家给出的数字平均。拼多多Q2的财报超预期,不只是超了一致预期,基本上超了所有人的预期。

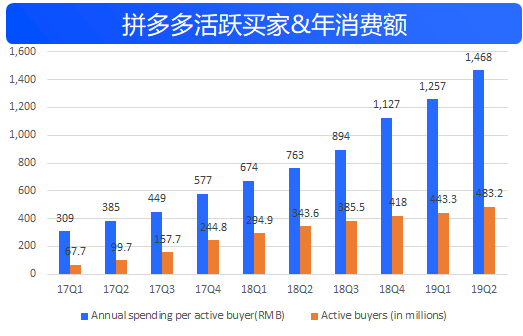

1.看活跃买家数

截止Q2,累计12个月(TTM)的活跃买家为4.83亿人,新增名义用户为4000万,TTM人均消费额达到了1468元。

什么概念?

拼多多名义新增用户在17Q4达到到巅峰,此后5个季度内均呈现下降趋势,本季度不仅止住了下滑,4000万新增反超Q1 2500万,重新实现大幅提升。

此前预计在19年底实现5亿活跃买家的情况,似乎下个季度即可实现。而人均消费额环比增长16.7%,到年底达到2000元的目标不难实现,超过也是可能的。

这两个数据实际上GMV的细化,当两个因子都实现了大幅增长,那么19年的GMV大概能到多少,自己可以私下算算,反正分析师们要调模型了。

资料:公司财报、富途

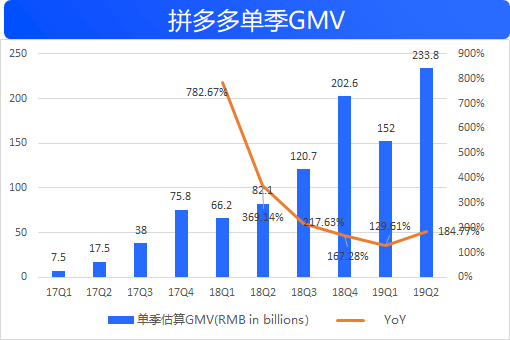

2.单季度GMV,2338亿了

这个数字很可怕呢,几家数据机构给的测算都比这个值要低至少5%以上,我们可以理解为GMV有水分,也可以理解为机构们代码写的不好。

但总之,GMV非常好看。

好看的不像话。

资料:公司财报、富途

事实上,无论是“美好生活万人团”还是后续承继的“百亿补贴”,从财报数据看,其对GMV的数据拉动是行之有效的,尤其在二季度的水果蔬菜价格上行的背景下,产地直邮让小年轻们不在那么矜持了,纷纷尝试。

而“五环内”的朋友们在这种攻势下,也多数遵循了“真香”定理。

在电话会上,他们称,拼多多的用户满意度和渗透率正在持续提升,一二线城市消费已经占到48%。

黄峥表示,自身并未改变用户发展战略,一二线城市的强劲增长,是因为平台始终专注于用户需求。

线城市用户的GMV占比为37%,到6月,这个数字提升了11%。

乍一看,拼多多的上行和阿里的下沉都很奏效,但是带给二者危机感,是截然不同的。

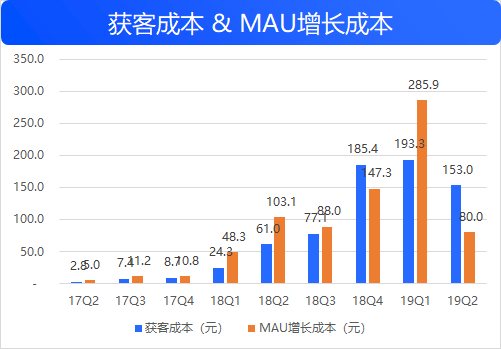

3.获客成本和MAU

财报的另一个惊喜是获客成本,无论是名义活跃买家还是MAU获取费用,比起Q1都大幅下降,甚至低于电商流量价格最贵的Q4。

说明啥?

说明大规模的效果和品牌广告结合平台的商品、产品生态,是起作用的。

进一步说明则是高投入换来了高回报,且效率还有提高。

资料:公司财报、富途

我们在两周前的文章《上市一年,拼多多的买方逻辑》中提到,从Q4财报之后不断下跌,逻辑的核心都指向了销售费用(S&M):市场分成两派

1.不接受高S&M

2.接受高S&M,但要求高GMV和高获客。

不接受高S&M,在既定的投资框架内已经被否决了,背后原因多数是对不确定性的顾虑、对竞争格局的担忧,以及难以测算的盈利模型。

第二部分则是可以接受高S&M的人群,认为当期的S&M能有效转化为长期的品牌价值,将其理解为资本开支,那么检验资本开支的效果则是GMV增长和新增用户数量,以及细化到订单量和客单价。

简单来说,猛烧钱拉用户、高支出给补贴,砸钱激起了水花,而波纹能荡漾多久成了大家争论点。

这份财报出来之后,不用争论了,至少短期内不用争了。

关于拼多多获客成本核算,某饭局电商分析师坚持认为不用简单用销售费用/新增用户作为标准,其核心观点是:销售费用里包含了很多用户补贴,这不属于销售费用。

实际情况则是,无论从内在逻辑还是表层现象看,拼多多的各类优惠券和补贴在很大程度上起到了引流的作用,成功的在用户心智和平台基调上形成的自身特性,特比是在向一二线渗透的过程中,让获客更加顺畅。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/77372.html

- 上一篇:电子邮箱地址、行踪信息拟被纳入法定个人信息范围

- 下一篇:鸿蒙:华为被误读的野心