美团的利润是从给你少发的红包里抠出来的

美团终于实现盈利了,虽然只是单季度盈利。

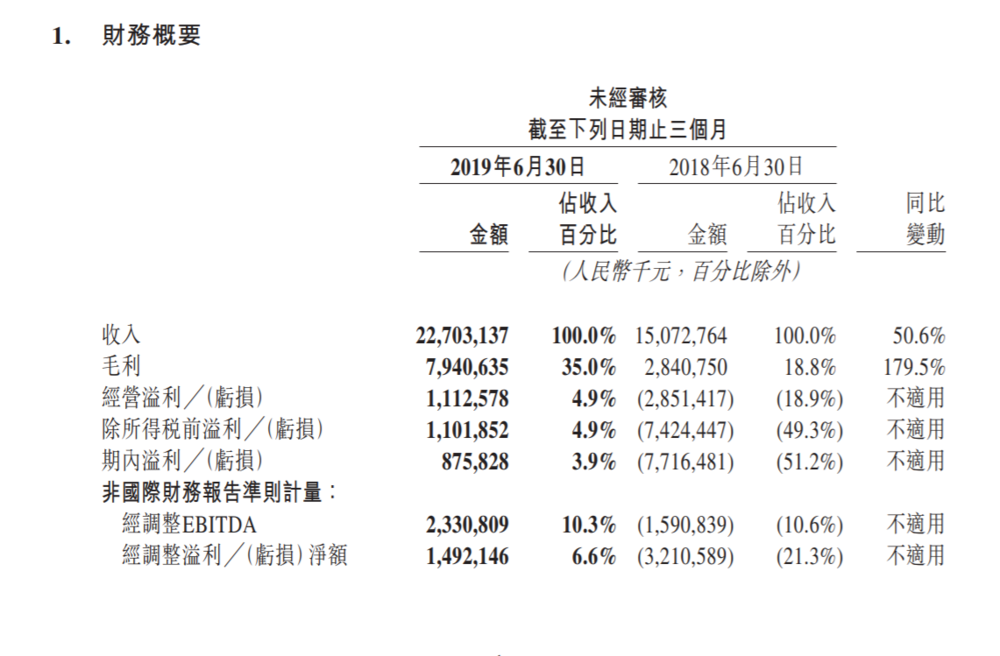

8月23日,美团点评(股票代码:3690.HK,下文简称“美团”)发布2019年第二季度财报:营业收入227亿元,同比增长50.6%;总交易额1592亿元,同比增长28.7%。经调整EBITDA为23亿元,经调整净利润为15亿元,首次实现盈利。

美团实现单季度盈利还是和主要业务支柱餐饮外卖的表现有关。财报显示,餐饮外卖的营收本季度128亿,同比上升44.2%;毛利额达到29亿元,较2018年同期的14亿元增长了一倍多。

外卖业务翻身还是开源节流两手抓的结果,一方面是业务总量增长提高佣金带来的增收,另一方面则美团同期减少了用户补贴,通俗说就是发的红包减少了。

王兴则在电话会议上表示,“当然,季节性因素带来的更低的每单位配送成本也发挥了作用。”

从具体数据的增长幅度来看,主业餐饮外卖贡献给力外,扩张的新领域也终于在业绩上有了正向反馈。二季度餐饮外卖总营收128亿元,外卖业务首次实现盈利。新业务的营收增幅也很明显, 2019年二季度,新业务营收46亿元,相比2018年同期的25亿元增长85.1%。

从2018年末第四季度净亏损18.6亿元,到2019年第二季度净利润转正,其营收和盈利表现,都是对美团从单一的餐饮业务,扩张至生活服务的超级平台效应显现。“美团实现盈利依靠道路以及配送网络的力量。”CEO王兴认为,此次盈利是“在供给侧和需求侧的品牌渗透率不断提升,带动了多个服务品类的业务规模持续增长。”

扭亏为盈的关键

第二季度,美团总收入227亿元,同比增长50.6%,环比增长18.4%。毛利润由2018年同期的28亿元增长至51亿元,同比增长179.5%,几乎翻了2倍。

事实上,在创造营收上,美团算是下了不少功夫。

如本文开头所言,相比饿了么的日常发红包补贴,从2018年下半年开始,美团的补贴量级越来越轻,进入2019年,补贴红包明显减少。

饿了么2种补贴模式,除会员模式,主要以品质联盟红包、周末红包等无门槛红包为主,价格以40元、44元为门槛,非会员用户可使用5元~7元红包。美团外卖在2018年下半年推出了会员制度,固定下来以付费会员为前提,购买无使用价格门槛的会员红包。财报显示,截止二季度,月活会员用户的平均购买频率为普通月活用户的3倍以上。

两相比较,饿了么的补贴相当于满减模式,刺激作用更直接;美团则相当于付费成会员,再享受固定次数折扣,门槛高但用户黏性更强,单价的隐形刺激也更强。大概没有人会在点外卖的时候,把买会员的费用计算在里面。

用户黏性增长或者养成使用某一平台的习惯,对平台来说是好事。但从总的外卖趋势来看,外卖用户增长趋势减缓,平台的竞争也会更激烈。

CNNIC第43次《中国互联网络发展状况统计报告》显示,截至2018年12月,中国网民规模为8.29亿人,这其中,网上外卖用户规模为4.06亿人,占网民整体数量的49%。按照外卖对应的用户估算,其渗透率已经接近天花板。

与我国外卖用户规模急速扩张的时期相比,2015年末到2017年末,外卖用户从1.14亿人扩张至3.34亿人,年均增长外卖用户为1.1亿人。但2018年一整年,外卖用户仅增长了0.72亿人,总数为4.06亿人。

与此对应的是,美团的交易用户在第一季度突破4.118亿人,同比增长26.4%;商家数达到580万,同比增长为27.3%。而至第二季度,交易用户数为4.2亿人,同比增长18.4%;活跃商家数为590万,同比增长16.2%。交易人数和商家的增速分别下降8%、11.1%。

不过,电话会上王兴透露,二季度下沉市场的外卖交易数量增速高于一二线城市,并且下沉市场贡献了大部分的订单。如王兴所说,“这个行业还处于发展早期”,随着下沉市场的渗透,行业增长趋势或有好转。

外卖扭亏 酒旅放缓

美团点评的四大块业务对利润的贡献比在近年不断变化,以外卖尤其突出。

截至2019年6月30日,美团餐饮外卖交易笔数同比增长34.6%达到21亿笔。与第一季度相比,外卖收入从51亿元增加至79亿元,环比增长56.6%。财报中特意指出,由于业务规模扩大,餐饮外卖毛利率持续改善以及新业务亏损收窄所致。

从2019年开始,美团营收的贡献比中,外卖和新业务在缓慢增长,到店、酒店及旅游业务对营收的贡献比逐渐下降。

2019年第二季度,美团外卖营收128亿元,占总营收56.6%;到店、酒店及旅游业52亿元,占比23.1%;新业务及其他46亿,占比21.3%。对比2018年美团的营收构成,上述业务占比分别为58.48%,24.28%以及17.24%。

但值得注意的是,外卖的高成本下,扭亏为盈并不容易。

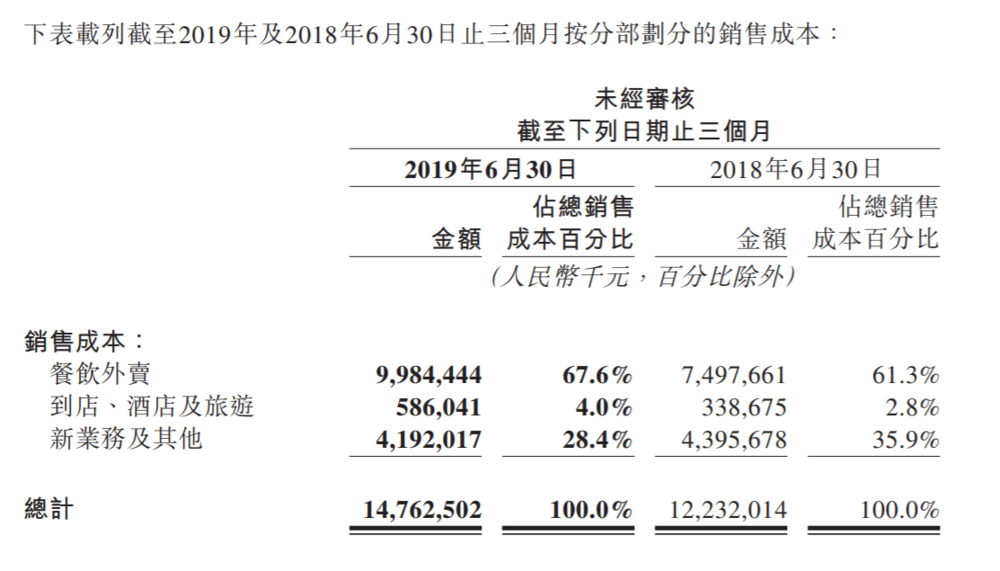

美团总销售成本148亿元中,餐饮外卖为100亿元,占总销售成本的67.6%;到店、酒店成本为6亿元,占比4.6%;新业务为42亿元,占比28.4%。

而上述三项对应的毛利润和毛利率分别为29亿元、22.3%;47亿元、88.8%、;4亿元、9.1%。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/77835.html