从贵价当道到平价之光,我们该如何看待全球智能穿戴市场之间的次元壁?

文 | 脑极体

智能穿戴产品正在无数质疑声中走向黄金时期,上演了一出绝妙的逆袭戏码。虽然此前有不少人提到过智能手表、手环等等产品鸡肋、体验不好,但事实是智能穿戴产品正在变得越来越优秀,这一片市场也正在勃发之中。

调查机构Canalys的最新数据显示,北美可穿戴设备市场正在持续强劲增长。2019年Q2该季度市场价值达到20亿美元,同比增长38%。IDC的《中国可穿戴设备市场季度跟踪报告》也显示,2019年第一季度中国可穿戴设备市场出货量为1950万台,同比增长 34.7%。

但中美两片最大的市场,却出现了非常严重的分歧。

数据显示,在北美市场中引领销量增长的还是苹果和三星两个品牌的智能手表产品,其销量增长达到了32%和121%,出货量分别达到了220万台和40万台。也就是说,在北美市场最受欢迎的智能穿戴还是200美元以上单价的“贵价产品”。而在中国却恰恰相反,2019年Q1中国市场智能穿戴出货量排名第一第二的分别是华为和小米相比去年同比增长分别达到了34.3%和214%,排名第三的苹果则只有16.8%。三星、Fitbit等横行北美市场的产品更是不见踪影。其中还包括了不少智能耳机的销量。值得注意的是,报告称中国成人手表市场的平均价格相比去年同期下降了35.4%,主流厂商逐渐趋向于推出100-200美金的中等价位段的产品,是平均价格下降的主要原因。

不难发现,如今智能穿戴领域已经出现了“一个市场、两套系统”的状况,北美市场由高价产品引领增长,中国却由中低档价格产品引领增长,导致中国市场虽然比北美市场规模更大,价值却相对更低。

这种两套系统的现状是如何形成的,在可穿戴设备继续“逆袭”的前路上,厂商又能否抓住其中的机会?

错位的开始:2014年的小米手环和苹果手表

在中美市场的差异之中,小米手环和Apple Watch是其中两款关键的产品。

同样都是在2014年,第一代小米手环和Apple Watch分别在中美两国市场推出,标志着这两个市场分别开始进入“手环初步开拓”和“手环→手表”两个不同的阶段。

在“苹果表”推出之前,智能硬件创业企业Fitbit在2011年左右就已经推出过了非常成熟的手环产品,包含计步、卡路里消耗、睡眠记录等等功能。因此苹果手表的推出,人们的期望也并不在健康数据追踪这一项之中,而是更多的将苹果手表看做是手机的延伸。虽然初代Apple Watch在口碑和销量上都不够理想,但也为北美市场奠定了产品发展方向。

但中国市场的区别在于,在小米手环之前消费者并没有出现过类似的产品,计步数、卡路里、睡眠监测等等功能对于中国消费者来说非常新鲜,尤其小米手环的价格还那么便宜。而当时苹果手表不仅产品表现不好,价格也偏高,而由于资本的介入,其他品牌推出的智能穿戴产品也都是类似小米手环的廉价运动手环类产品。

最终产生的结果就是,中国市场并没有在短时间内实现从智能手环到智能手表的飞跃,和北美市场始终处于一个错位的状态。

被偷走的那五年:次元壁是如何越来越深的?

在2014年产生这种状况并不让人意外,但五年的时间过去,情况不仅没有发生变化,两个市场之间的“次元壁”还越来越深。按理说以华米产品低廉的价格,和苹果、三星优秀的产品表现来看,这些产品并非没有打破次元壁的能力。但在中国Slay全场的华米科技旗下产品在北美市场几乎没有声响,同样三星、Fitbit等品牌在国内也很难见到水花。其中的原因,显然不仅是因为两个市场处于不同阶段。

加深次元壁的首要原因,来自于软件生态的问题。

苹果、三星一类的智能手表,进入中国市场后有很多软件功能是不适用的。例如苹果颇受欢迎的心电图功能,因为暂未通过国内医疗机构的检测,在中国版上还不能使用。此前的对讲机功能,中国版也相对美国版更晚登录。还有Apple Pay、Samsung Pay这种方便的支付功能,在微信支付和支付宝风行的中国也略显鸡肋。

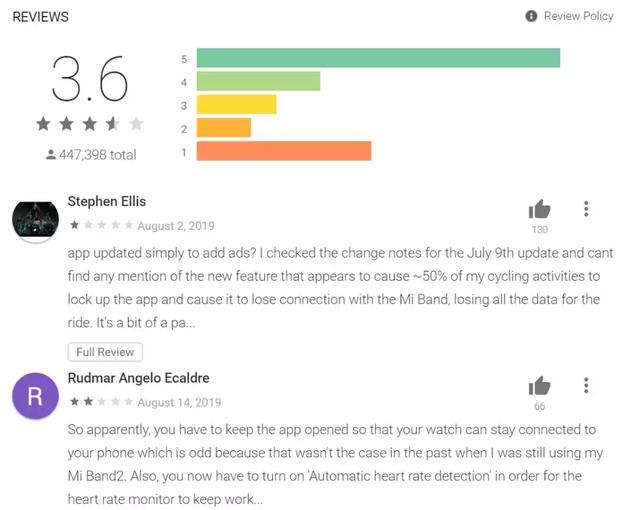

另一方面,中国的智能穿戴产品,包括手表和手环,在软件生态上也有些水土不服。拿出现时间最久的小米手环来说,我们可以看到Google Play中小米手环适配软件Mi Fit评分仅有3.6分,不少用户反映了广告太多、连接不稳定的问题。而同样作为运动手环软件的Fitbit App和Fitbit Coach却分别有3.9和4.6的评分。虽然小米手环几十美元的价格要远低于Fitbit,但人们一旦熟悉了优质体验,想要消费降级是很困难的。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/78314.html

- 上一篇:蔚来裁员1200人,“出行教父”李斌还好吗?

- 下一篇:美团“开源节流”在Q2