顺丰不顺

曾经的行业领头羊顺丰,正在显现出老大的疲态。

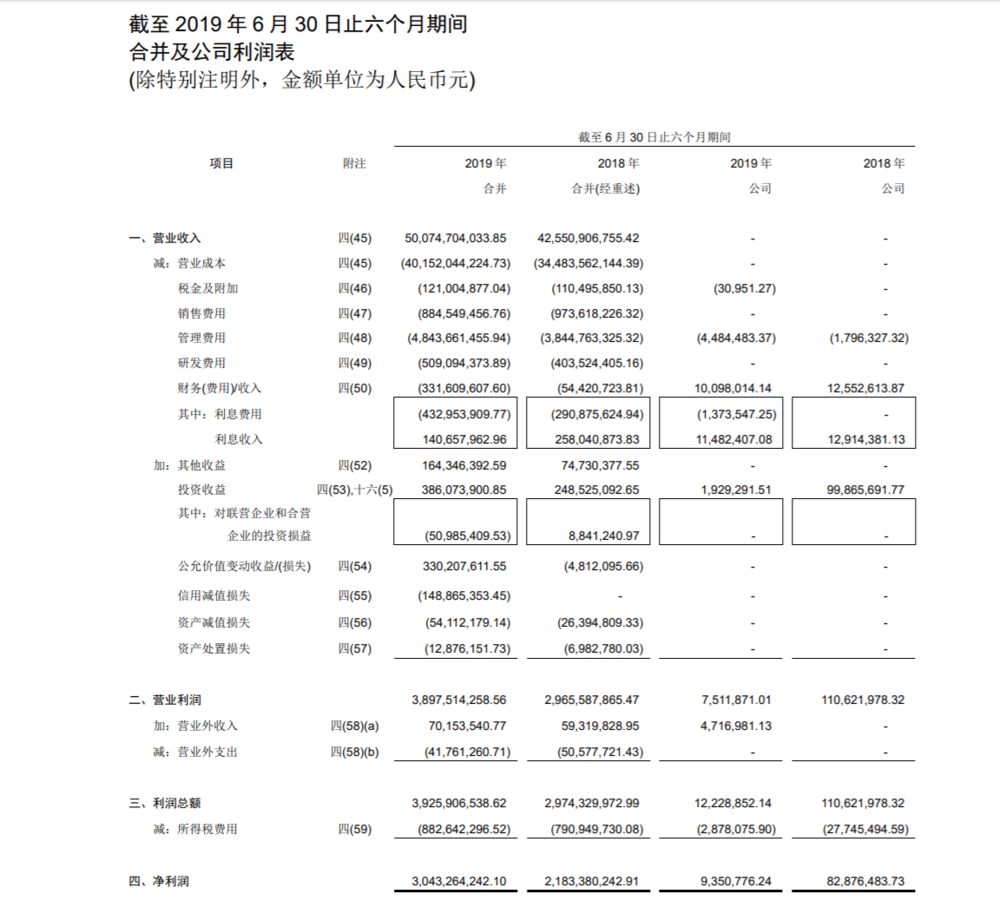

赶在8月的尾巴,顺丰发布上半年财报:2019年上半年实现营收500.75亿元,同比增长17.68%;净利润31.01亿元,同比增长40.35%;扣除非经常性损益后归属于上市公司股东的净利润23.30亿元,同比增长11.48%。

相比早前申通、中通公布的半年度业绩,曾经的行业老大哥的主营业务显得后劲乏力。

2019年上半年,顺丰快递业务件量达到20.17亿件,同比提升8.54%,市场占有率为7.3%,同比下滑了1.11%。同期申通的数据为:快递单量30.12亿件,同比增长47.25%,市场占有率10.85%,同比扩大1.59%。

核心业务增速明显放缓,被认为是阿里系入股三通后,顺丰遭受夹击的必然结果。再加上顺丰长久以来以直营模式占据快递领域的头把交椅,近年增速不及中通、圆通,盈利率也相形见拙,直营模式优势似乎见顶。

快递行业自产生以来,寡头垄断就是趋势,按照中通、圆通的追赶速度,中国出现类似美国FedEx一样的寡头垄断格局不会太久。

而顺丰,似乎离接棒垄断的老大渐行渐远。

营收高毛利低 有猫腻?

无论是营收还是盈利,顺丰都保有明显的增速优势。先来看一组数据:

2019年上半年,顺丰营收500.75亿元,同比增长17.68%;净利润31.01亿元,同比增长40.35%;

同一时期,圆通营收139.53亿元,同比增长15.64%;净利润8.63亿元,同比增长7.63%;

申通实现营业收入98.71亿元,同比增长48.62%。

营收差异的直接原因是顺丰的直营模式,用户的快递费全部被归为营收。而三通一达的加盟模式下,刨除有偿派送中快递费的加盟商揽件派送费,营收主要由信息服务和中转收入构成。

顺丰快递的单价本身就是行业最高,营收是竞业的数倍在情理之中。

2014年、2015年、2016年、2017年、2018年,顺丰的票均收入分别为23.61元,23.83元,22.15元,23.14元,23.2元。票均收入稳定在23元左右的顺丰需要面对的是,三通一达在蚕食市场份额时不断压缩价格,使得快递的票单收入整体呈下滑趋势。

国家邮政局数据显示,2019年上半年,快递业平均收入为12.2元,同比下降1.6%。通达系公司,下降幅度更是远高于此。

中通快递单件收入为1.63元,单价同比下降11.3%,申通快递单件收入为2.85元,同比下降8.36%;圆通快递单件收入3.02元,同比下降10.89%。只有顺丰不降反升。2019年上半年,顺丰的票均单价为23.62元,同比增加4.10%。

此外,从业务本身来说,刨除市场占有率近20%的行业老大中通,顺丰的单量和增长速度都缺乏竞争力。

顺丰2019年上半年快递总单量为20.17亿件,同比增速为8.54%,市场占有率为7.3%,同比下滑了1.11%;

韵达上半年的总单量为43.34亿件,同比增长44.71%,市场占有率达超过15%,同期相比提高了2.06%个百分点;

同一时期申通的业务总量为30.12亿件,同比增长47.25%;市场占有率为10.85%,同比提高了1.59个百分点。

业务量和市占率双双乏力,顺丰业务的竞争力怎样,或许可从毛利上一窥。

2019年上半年,顺丰的毛利率同比增长0.86个百分点,财报中将原因归结为,运输成本的优化管控。作为目前快递企业的惯常操作,顺丰控制成本的效果对比其他竞业并不显著。同期上半年,韵达,中通,圆通,申通的毛利率同比增长分别为36.4%,22%,9%以及7%。

三通一达的毛利增长远超顺丰,那顺丰的竞争力又在何处?

阿里系三通围攻 顺丰不行了?

顺丰的高光时刻是2017年,闪电上市后创造了市值3226亿元的神话,无论是业务量还是资本看好都,都稳居快递市场第一宝座。但从2018年开始,顺丰市值持续下跌,至2019年6月末,掉落至1800亿元左右,几近“腰斩”。

再加上,阿里系快递公司已有“三通”,通过菜鸟网络整合快递资源,背靠阿里巴巴的电商渠道,顺丰面临的竞争可想而知。

而顺丰抱上的“大腿”中铁快运本身年年亏损,二者合资成立的“中铁顺丰”一年后仍推进缓慢。当初官宣的“打造具有仓储、装卸、包装、搬运、加工、配送等多种服务功能的综合物流中心”,目前仍没有着落。

尽管铁路货运资格其他企业难以企及,但中铁快运负责城市高铁站之间的运输,自己负责两端收派件这样的分工,需要两者出钱建立围绕铁路的站点和物流基础设施,对顺丰来说,这不是一笔好买卖。顺丰围绕核心区域的辐射网点渠道较为完备,完全可以替代铁路网点渠道。

市值不振,后台无望,顺丰真的不行了吗?

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/79717.html

- 上一篇:米家负离子便携吹风机上架:小巧大风量

- 下一篇:高歌猛进的ETC,前途光明但道路遥远