山姆会员店 VS Costco:会员经济的楚汉之争

图片来源@全景网

文丨AI观景台

你方唱罢我登场,中国零售行业最不缺的就是热闹。

1995年,家乐福作为最早一批进入中国大陆的零售商,正好赶上了中国消费升级的浪潮并顺利成为中国超市之王,但在今年却卖身苏宁黯然离场;2016年,以阿里、腾讯、苏宁为首的一大批中国企业携带新零售、智慧零售、无界零售等概念在中国零售行业掀起了“新零售”之风,此后新零售像雨后春笋般冒了出来,但3年后的今天关于新零售的概念都趋于平静。

上月末,仓储会员制商店Costco在中国零售行业送走部分传统商超与新零售热后“粉墨登场”。Costco在上海开店一日,就因中国用户的“热情”而被迫采取限流措施(每天2000人),事后Costco股价两天狂涨560亿人民币,且三天内会员注册人数也超过10万,Costco的开门红将会员经济推到中国零售行业的幕前。

谈到会员经济,就不得不提另外一家在中国耕耘23年的仓储会员制商店——山姆会员店。其官方给出的数据显示,截止2018年11月,山姆会员店在中国的注册会员已经超220万。Costco开店上海闵行,揭开了会员经济在中国零售行业的“楚汉之争”。

山姆会员店VS Costco:会员经济模式的角力

面对来势汹汹的Costco,外界普遍对山姆会员店表示担忧。那么未来中国零售行业会员经济是走高端路线的山姆会员店继续引领潮流,还是以普惠路线的Costco后来居上,成为会员经济的代名词呢?在寻找答案之前,我们必须得从多个层面详细分析两者的差异。

用户层面:新中产VS轻中产

用户是商业的核心要素之一,用户规模、潜在用户、用户客单价等因素都能较为真实的反映出企业的经营状况,这就好比士兵的体重、身高关系到军队的战斗力一样。

山姆会员店:沃尔玛于1983年推出的高端会员制商店,在1996年正式进入中国市场,至今已有23年历史。山姆会员店官方数据显示,目前山姆会员店在中国注册会员超220万(全球注册会员超5000万)。从山姆会员店的历史发展来看,其会员增速较低。目前,山姆会员店经过23年的发展会员数才为220万,不及在全球会员数的十分之一。山姆会员店在中国会员增速慢的主要原因与它的用户定位为新中产人群有关,比较20年前的中国新中产人群规模还较少。

但是山姆会员店在中国仍有规模不小的潜在用户。随着中国中新中产(人均年收入21万)阶层规模的激增(胡润发布的《2018在中国新中产圈层白皮书》显示中国2018年新中产规模达到了3321万户,约1.1亿人),山姆会员店在中国具有足够规模的新中产人群。

此外,山姆会员店的会员忠诚度也较高。山姆会员店给出的数据显示,山姆会员店年费为260元的普通会员续卡率约为70%,而年费为680元的“卓越会籍”的会员续卡率在80%左右。

数据来源:艾瑞咨询

Costco:Costco成立于1976年,目前是美国最大的连锁会员制仓储量贩店,其在全球共有9430万注册会员(2018年数据)。而据北京商报消息称,Costco登陆上海短短三日,其注册会员规模就突破10万大关。

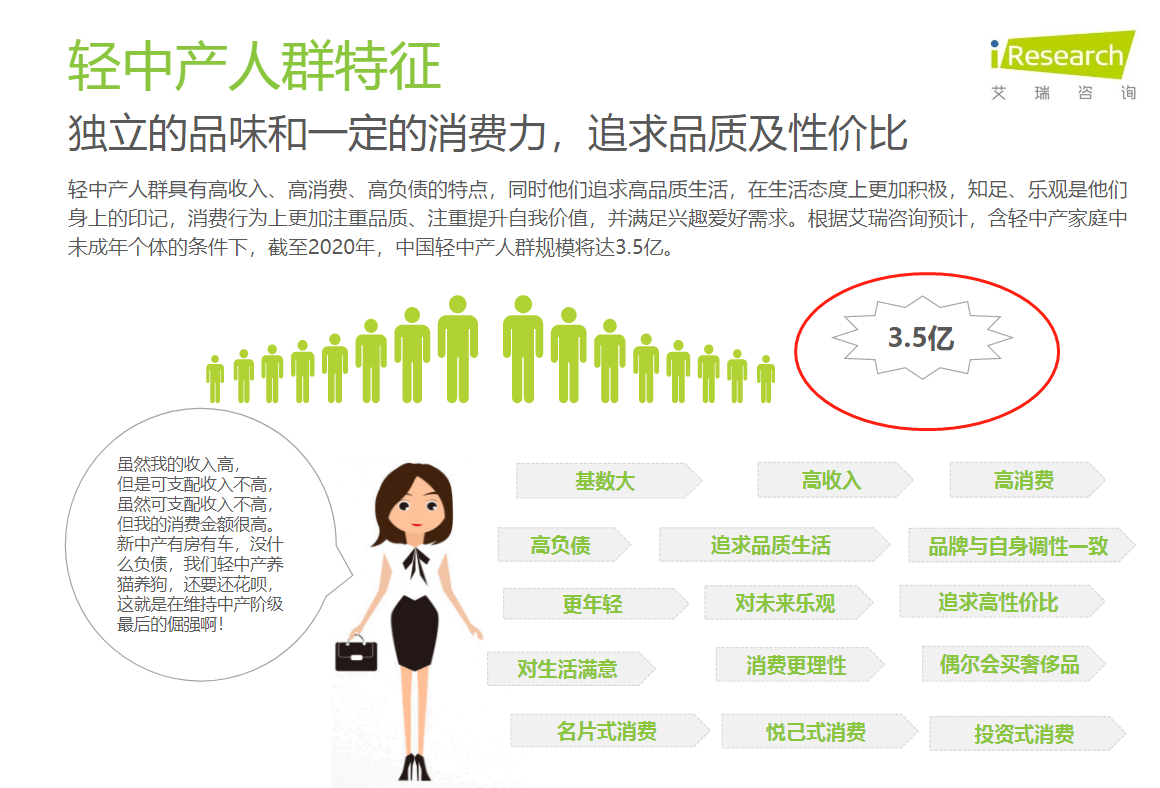

Costco在中国短短3天便收获10万“粉丝”,与Costco的用户定位也有着密切关系。Costco自成立之初就走高性价比路线,其用户也多为美国的普通群众,按中美两国居民收入差距来看,Costco在中国的用户定位就是轻中产(人均年收入13万)。艾瑞咨询发布的《2018年中国轻中产人群研究报告》预测,到2020年中国轻中产规模将达到3.5亿人,足够的轻中产为Costco未来用户增长提供了广阔的空间。

数据来源:艾瑞咨询

由于Costco进入中国市场不久,在用户粘性方面暂时还没有具体数据,但从Costco在欧美等地区的相关数据可为Costco在中国的会员粘性提供参考。腾讯云社区消息显示,Costco在全球平均会员续费率高达91%,表明用户对Costco的粘性较高。

通过对比可以看到,山姆会员店与Costco由于用户定位的原因,在用户层面的表现也各不相同,现在看来Costco在用户层面相对更有优势。在潜在用户方面,由于Costco面向的轻中产群体,因此它在中国潜在用户规模远高于山姆会员店;而在用户粘性方面,Costco 91%的续费率远高于山姆会员店80%的续费率。

服务层面:面面俱到VS点面结合

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/80256.html

- 上一篇:阿里战美团:仇敌的交锋

- 下一篇:超越美光:兆易创新NOR闪存升至全球第四