庞大无力偿还1700万借款濒临破产,曾囤2万亩地,去年亏损超61亿元

文 | AI财经社 王贺龙

编辑 | 张硕

上市8年后,庞大集团遭遇了前所未有的劫难。

近日,庞大集团发布公告称,因被法院裁定受理重整,公司股票将于2019年9月9日被实施退市风险警示,股票简称改为“*ST庞大”,股票价格的日涨跌幅限制为5%。

此外,庞大集团在公告中表示,公司存在因重整失败而被宣告破产的风险。如果公司被宣告破产,公司股票将面临被终止上市的风险。

公告发出之后,庞大集团背后的37万股东,可谓一夜无眠。

去年收入420亿元,今年无力偿还1700万元

令人唏嘘的是,作为昔日中国最大的汽车经销商、全球市值最高的汽车经销商集团,庞大集团经历了命运的过山车,如今被法院裁定重整。

戏剧性的是,庞大集团在2018年的营业收入曾高达420亿元。此次重整的原因,竟是无力偿还1700万元债务。

庞大集团2019年5月13日发布的公告中,曾披露了事情的起因:2017年5月4日,为了补充流动资金用于进货,公司向北京冀东丰公司借款1700万元。但借款到期后,公司因资金紧张,未能偿清债务。因此,冀东丰公司在今年5月,以庞大集团不能清偿到期债务且有明显丧失清偿能力可能为由,向法院申请对庞大进行重整。

庞大在公告中称,如果重整失败,庞大也因此存在宣告破产、退市的风险。庞庆华当时在接受媒体采访时称,“(重整)是解决庞大集团面临的资金问题、化解危机与风险的一个有效途径”。

时隔近4个月后,庞大集团于2019年9月5日,收到了河北省唐山市中级人民法院送达的《民事裁定书》及《决定书》,宣告破产重整。最新的数据显示,庞大集团背后的股东户数高达37万户,破产重整的消息对他们而言无疑“令人窒息”。

通过梳理庞大集团近年来的财务数据,AI财经社发现,其1700万元的借款并非有意不还,而是真的已经囊空如洗无力偿还。

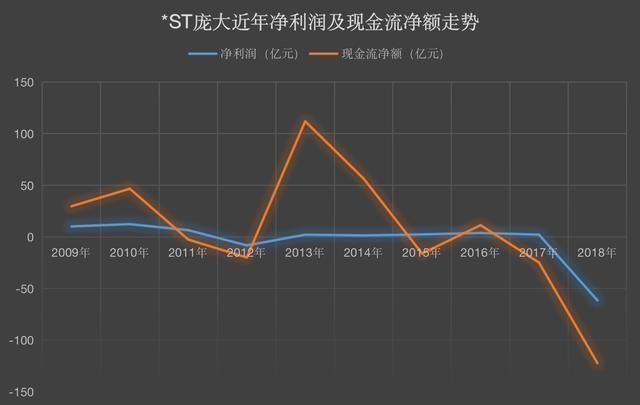

从2009年到2018年这10年,庞大集团经营活动产生的现金流净额分别为29.63亿元、46.63亿元、-2.58亿元、-19.97亿元、111.92亿元、56.41亿元、-16.13亿元、11.31亿元、-24.89亿元、-122.32亿元。

不难发现,庞大集团经营活动产生的现金流净额已经连续两年为负,这意味着其主业亏损的状态愈发严重。

近10年,庞大集团归属于上市公司股东的净利润分别为10.11亿元、12.36亿元、6.5亿元、-8.25亿元、2.11亿元、1.42亿元、2.36亿元、3.82亿元、2.12亿元、-61.55亿元。自2011年上市以来,其净利润再也没有高出过上市前的水平。

尤其是2018年,无论是其净利润还是现金流净额,均遭遇滑铁卢,同比下滑显著。庞大集团2018年财报显示,其在2018年营业收入约为420.36亿元,同比下滑40.37%;归属于上市公司股东的净利润约为-61.55亿元,同比下滑3003.23%;基本每股收益为-0.93元。

在中国新车市场疲软的大环境下,庞大集团的亏损还将继续,甚至更严重。其2019年半年度报告显示,2019上半年营业收入约为102.56亿元,同比下滑62.17%;归属于上市公司股东的净利润约为-11.99亿元,同比下滑563.66%;基本每股收益为-0.184元。

数据来源/*ST庞大年报 制图/AI财经社

事实上,除了财务告急,庞大集团的信誉也在透支。根据其2019年4月30日发布的公告,庞大已于2018年相继收到青岛市中级法院、上海金融法院、北京市西城区法院等数十家法院送达的起诉状。涉案纠纷主要是融资租赁合同、买卖合同、借款合同,涉及欠款金额达8亿元。

此外,庞大集团还在2018年被曝出股权质押、抛售资产、拖欠员工工资、高管离职、控股股东股权被冻结等负面消息,处境可谓四面楚歌。

曾有2万亩土地储备,被戏称房企

不可否认的是,庞大集团也曾拥有过一段辉煌的过往。

2009年,庞大集团以538亿元的营业收入超过广汇汽车,排名中国汽车经销商集团第一。2010年,庞大集团销售各类汽车达47万辆,销量问鼎全国同行业第一名。

2011年,在质疑声中,庞大集团成功登陆A股市场,成为国内首家通过IPO方式在A股上市的汽车经销商集团。以发行价计算,庞大集团当时市值高达471亿元,成为当时世界上市值最高的汽车经销商集团。

时年56岁的创始人庞庆华,也在这一年迎来了自己的高光时刻。以庞大集团上市首日收盘后的362亿元市值计算,庞庆华以25.99%的持股比例,身家高达94亿元,跻身A股董事长富豪榜顶端。

2015年,庞大集团市值接近600亿元。2017年,庞大集团新车销售达48.17万辆,营业收入达704.85亿元,连续14年被评为中国企业500强企业。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/80523.html