马云卸任,阿里的过去、现在和将来

阿里巴巴20周年年会现场,“A Band”乐队,图片来源@视觉中国

文|老铁

阿里巴巴20周年和马云卸任董事局主席成为最近的“刷屏”事件,作为国内互联网先驱企业,阿里巴巴由20年前湖畔家园的18罗汉起家,成长为今日的4600多亿美金市值的巨无霸企业,业务也由早期的B2B发展为C2C、B2C、支付、云计算、文娱、健康等产业环绕的生态系统。

无论是将阿里作为中国互联网业的样本切片,抑或是对未来行业的发展做出研判,对阿里充分的研究和分析,对这家明星企业给予客观的评价,都是相当有必要的。

我们在此以过去、现在和将来三种时态对阿里进行梳理及分析。

过去:阿里就是电商,收获线上发展红利

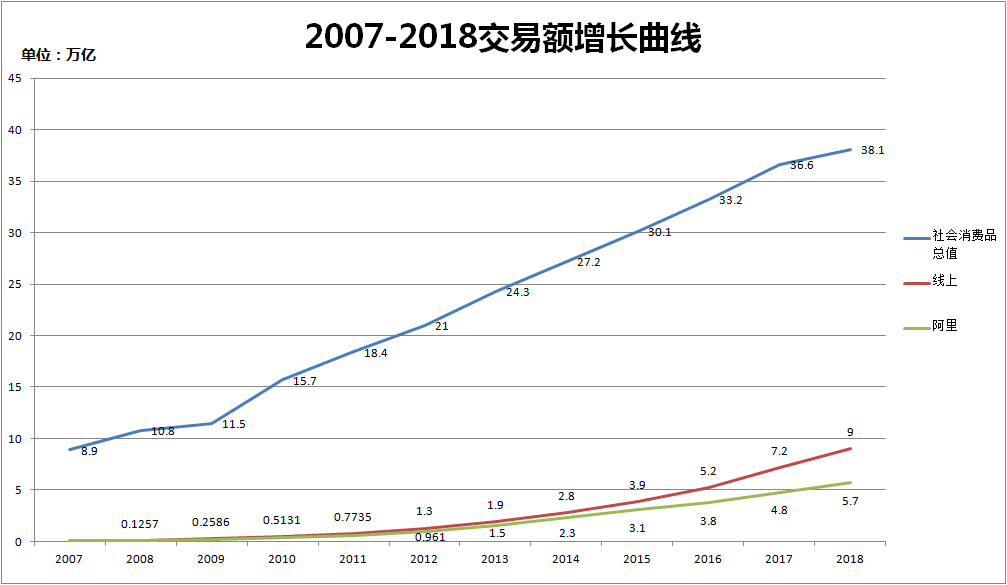

阿里虽以B2B起家,但真正奠定其江湖地位的乃是2003年推出的淘宝和2009年的天猫,全面收获了社会消费品零售的增长红利。

我们盘点了2008-2018年以来,全国社会消费品零售总量、线上交易总量以及阿里总GMV情况,见下图:

整理自国家统计局和阿里公开信息

2008年,彼时的淘宝已经打赢了与eBay战争,加之国内经济快速增长和网络普及率的增加,GMV增长进入快车道,从2008-2010三年增速均超过100%,占线上交易比也都在80%以上,淘宝即电商已是当时共识。

彼时业内淘宝也曾经要面临一些对手:

其一,为新蛋、凡客、麦考林等为代表的垂直电商,PC时代流量较为分散,资本以及流量巨头的支持(如麦考林背后有新浪)对淘宝造成一定影响,资本市场也在此时扶持了多家企业;

其二,百度推出的C2C平台有啊,PC时代百度几乎垄断了线上搜索流量,以产品搜索直接导入电商平台,可谓“含着金汤匙出身”;

其三,品牌方对电商的态度尚未统一,企业自建电商网站成为一股潮流。

如今回顾,以上三种类型对手均已不在,归结原因,大致为:中国电商行业自诞生之日起就被认为这是一个“重流量运营”的行业,认为手握流量便可解决一切问题,殊不知忽略了对运营的要求,淘宝能取得如此成绩,并不占据流量优势,但支付宝、聚划算等产品形态出现,均是运营发力的结果。

2009年,淘宝商城推出,其后改名为“天猫”,也正式将B2C引入阿里生态。

关于天猫推出的节点和原因已有相当多讨论,我们在此由GMV增速角度再行解读,见下图:

整理自国家统计局和阿里公开信息

2014年之前,阿里在GMV的增速上整体是高于行业的,其后由于线上化运营以及成为行业共识,国美、苏宁此类老牌线下企业纷纷进行线上化运营,部分线上创业企业在早期发展也较为迅猛,加之微信兴起之后带来的微商产业,阿里在2014年体量达到2.3万亿之后,虽然同比增速仍有53%之多,但已经开始落后大盘。

2014年也是微信崛起,又在红包大战中抢占先机,“阿里危机论”成为当时一大热门话题,结合上图,似乎可以得出阿里盛世不再的结论。

但事实上,就在最新的2018财年,核心零售营收增长仍然有51%之多,GMV增长虽落后大盘,但营收和利润增速多次屡创新高,阿里犹如电商界的苹果,吸收了行业大半利润。

我们认为这与天猫的崛起不无关系:

其一,阿里对天猫的扶持,打破了营收对GMV的简单依赖,其主要原因在于引入天猫商家之后,手淘平台由C2C模式的导流平台转变为品牌展示平台,品牌广告溢价能力得到体现,有效提高了货币化率,加之引入了佣金收入等新营收,营收质量提高;

其二,逍遥子(张勇)接任CEO之后,将all in无线思路转变为all in手淘,集中资源倾斜于手淘,在流量供给端给商家以支持,虽然外部流量生态不时变化,但品牌商仍然在淘系之内,这也是强运营基因下的结果;

其三,建立新的生态体系,如本地生活服务、菜鸟网络,借手中现金储备,加大了对零售基础设施投入,也带来新的营收。

在此阶段,天猫成为阿里的股肱之臣,不仅抵消了社会消费品销售总额增长乏力的压力,且培育了阿里新现金牛。

2011年之后,天猫脱离淘宝而独立,结合双十一的持续运营,天猫潜力不断被激活。

前20年,阿里充分利用了线上发展良机,打败了国内外多名知名对手,马云在2010年前后分别树立了:eBay、亚马逊、沃尔玛,国美和苏宁几大对手。

版权保护: 本文由 沃派博客-沃派网 编辑,转载请保留链接: http://www.bdice.cn/html/81656.html